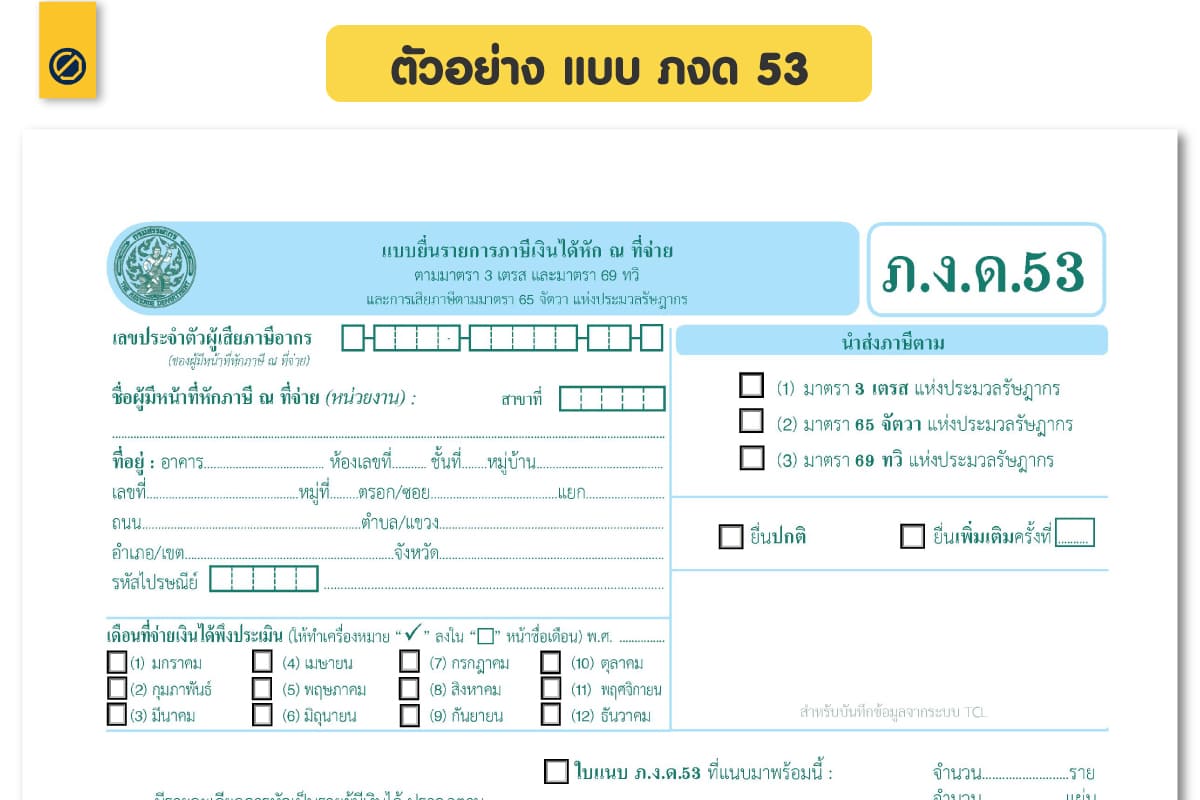

ภงด 53

ภงด 53 คือ แบบยื่นเพื่อแจ้งการหักภาษี ณ ที่จ่าย ระหว่างนิติบุคคลด้วยกัน ซึ่งเอกสารที่ว่านี้จะต้องนำส่งภายในวันที่ 7 ของเดือนถัดไปทุกเดือน หากเดือนไหนไม่มีการหักก็ไม่ต้องนำส่ง แต่ถ้ามีการหักแต่ไม่นำส่งแบบจัดเก็บเงินภาษีที่หักจาก ค่าบริการ ค่าจ้าง ที่จ่ายให้กับนิติบุคคล หรือ เรียกว่า ภาษีหัก ณ ที่จ่ายภงด 53 ผู้มีหน้าที่หักภาษีเงินได้ ณ ที่จ่าย ตามแบบ ภ.ง.ด.53 หมายถึง ผู้จ่ายเงินได้ให้แก่ผู้รับซึ่งมีหน้าที่ เสียภาษีเงินได้นิติบุคคล

วิธียื่น ภงด 53

มีและใช้เลขประจำตัวผู้เสียภาษีอากร (เว้นแต่บุคคลธรรมดาที่ไม่ต้องเสียภาษีมูลค่าเพิ่มให้ใช้เลขประจำตัวประชาชนแทน)

หักภาษี ณ ที่จ่ายทุกคราวที่จ่ายเงินได้ซึ่งมีกฎหมายกำหนดให้หักภาษี ณ ที่จ่าย

ออกหนังสือรับรองการหักภาษี ณ ที่จ่ายให้แก่ผู้ถูกหักภาษี ในกรณีที่เป็นรัฐบาล องค์การของรัฐบาล เทศบาล สุขาภิบาล หรือองค์การบริหารราชการส่วนท้องถิ่นอื่น ให้เจ้าพนักงานผู้จ่ายเงินได้ออกใบรับสำหรับค่าภาษีที่ได้หักไว้ให้แก่ผู้รับเงิน

นำส่งภาษีที่ได้หักไว้ภายใน 7 วัน นับแต่วันสิ้นเดือนของเดือนที่จ่ายเงินต่อสำนักงานสรรพากรพื้นที่สาขาในท้องที่ที่ผู้มีหน้าที่หักภาษีเงินได้ ณ ที่จ่ายมีสำนักงานตั้งอยู่

จัดทำบัญชีพิเศษแสดงการหักภาษี ณ ที่จ่าย และนำส่งภาษีโดยบัญชีพิเศษ อย่างน้อยจะต้องมีข้อความตามแบบที่อธิบดีกรมสรรพากรกำหนด

เงินได้ที่ต้องถูกหัก ภงด 53

เงินได้ที่บุคคลซึ่งมีหน้าที่เสียภาษีเงินได้ นิติบุคคลเป็นผู้รับ ต้องถูกหักภาษี ณ ที่จ่าย (นำส่งตามแบบ ภง.ด.53) ที่กำหนดไว้มีดังต่อไปนี้

เงินได้จากการขายสินค้าพืชผลการเกษตร (บางประเภท)

ดอกเบี้ยเงินฝาก

ดอกเบี้ยตั๋วเงิน

เงินปันผล เงินส่วนแบ่งกำไรหรือประโยชน์อื่นใด

เงินได้จากการให้เช่าทรัพย์สิน

เงินได้จากวิชาชีพอิสระ

เงินได้จากค่าจ้างทำของ

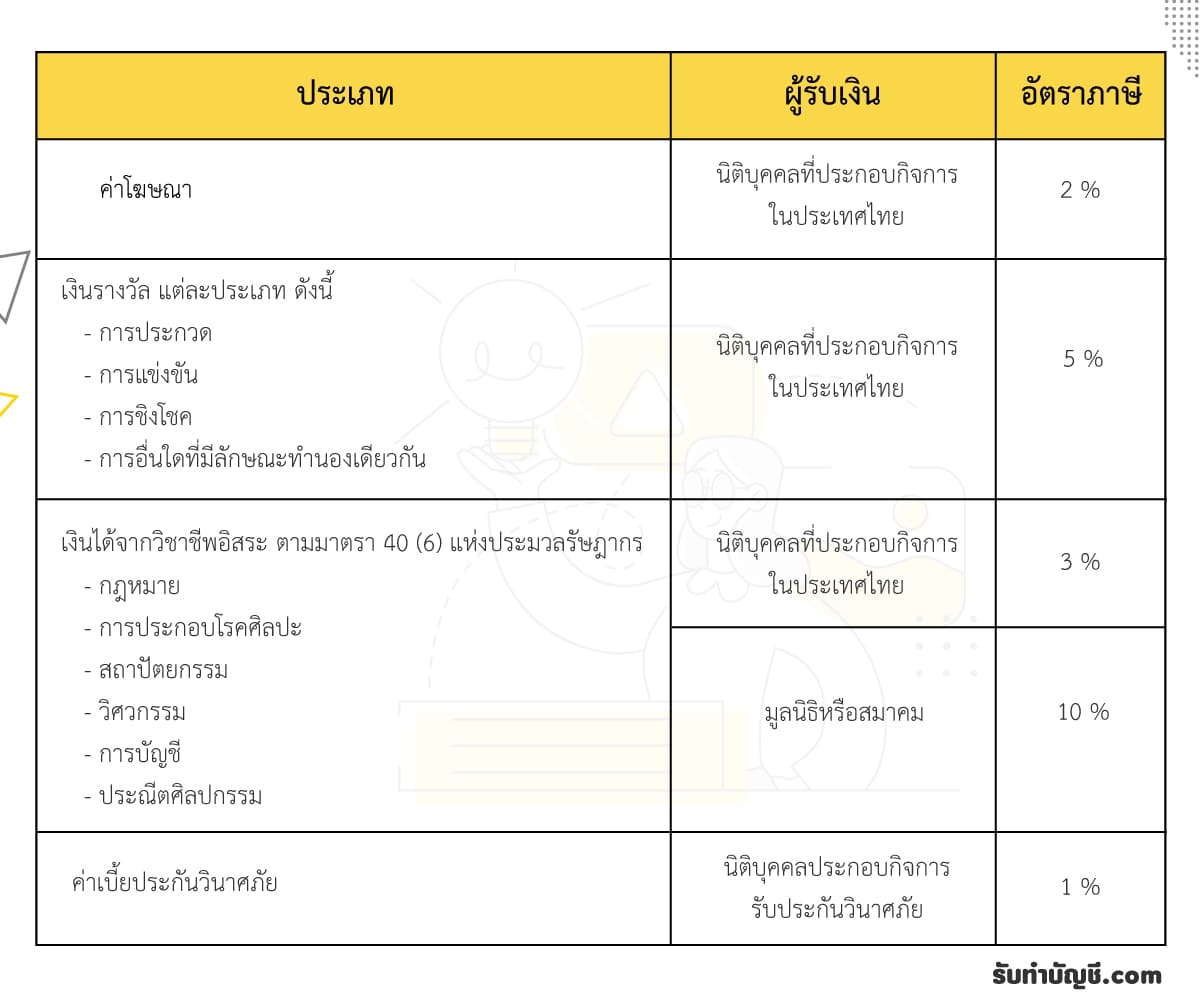

เงินได้จากการประกวด แข่งขัน ชิงโชค หรือการอื่น อันมีลักษณะทำนองเดียวกัน

เงินได้จากค่าโฆษณา

เงินได้ตามมาตรา 40 (8) เฉพาะที่เป็นการจ่ายเงินได้จากการให้บริการอื่น ๆ และเงินได้นอกเหนือจากที่กล่าวตาม 2.1

เงินได้จากค่าเบี้ยประกันวินาศภัย เฉพาะที่จ่ายให้แก่บริษัท หรือห้างหุ้นส่วนนิติบุคคล ซึ่งประกอบกิจการรับประกันวินาศภัยตามกฎหมายว่าด้วยการประกันวินาศภัยในประเทศไทย

เงินได้ค่าขนส่ง แต่ไม่รวมถึงการจ่ายค่าโดยสารสำหรับการขนส่งสาธารณะ

หลักการคำนวณ

วิธีคำนวณหักภาษีเงินได้ ณ ที่จ่าย

หักภาษี ณ ที่จ่ายทุกคราวที่จ่ายเงินได้ ซึ่งมีกฎหมายกำหนดให้หักภาษี ณ ที่จ่าย

ออกใบรับรองหัก ณ ที่จ่าย ให้กับผู้ถูกหักเพื่อเป็นหลักฐาน (รูปแบบหนังสือรับรองใช้ตามที่กฎหมายกำหนด)

นำส่งภาษีที่ได้หักไว้ภายใน 7 วัน นับแต่วันสิ้นเดือนของเดือนที่จ่ายเงินต่อสำนักงาน สรรพากรพื้นที่สาขาในท้องที่ที่ผู้มีหน้าที่หักภาษี เงินได้ ณ ที่จ่ายมีสำนักงานตั้งอยู่

ตัวอย่างการหัก ภาษี ณ ที่จ่าย ใน ภ.ง.ด.53 การหักจากจำนวนเงินที่จะต้องจ่าย เช่น ต้องจ่าย 1000 บาท ก็นำ อัตราที่สรรพากรกำหนด ไปคูณ ยกตัวอย่าง 3% เพราะฉะนั้น 1,000*3% = 30 บาท จ่ายจริงแค่ 970 บาท อีก 30 นำส่งกรมสรรพากรในเดือนถัดไป

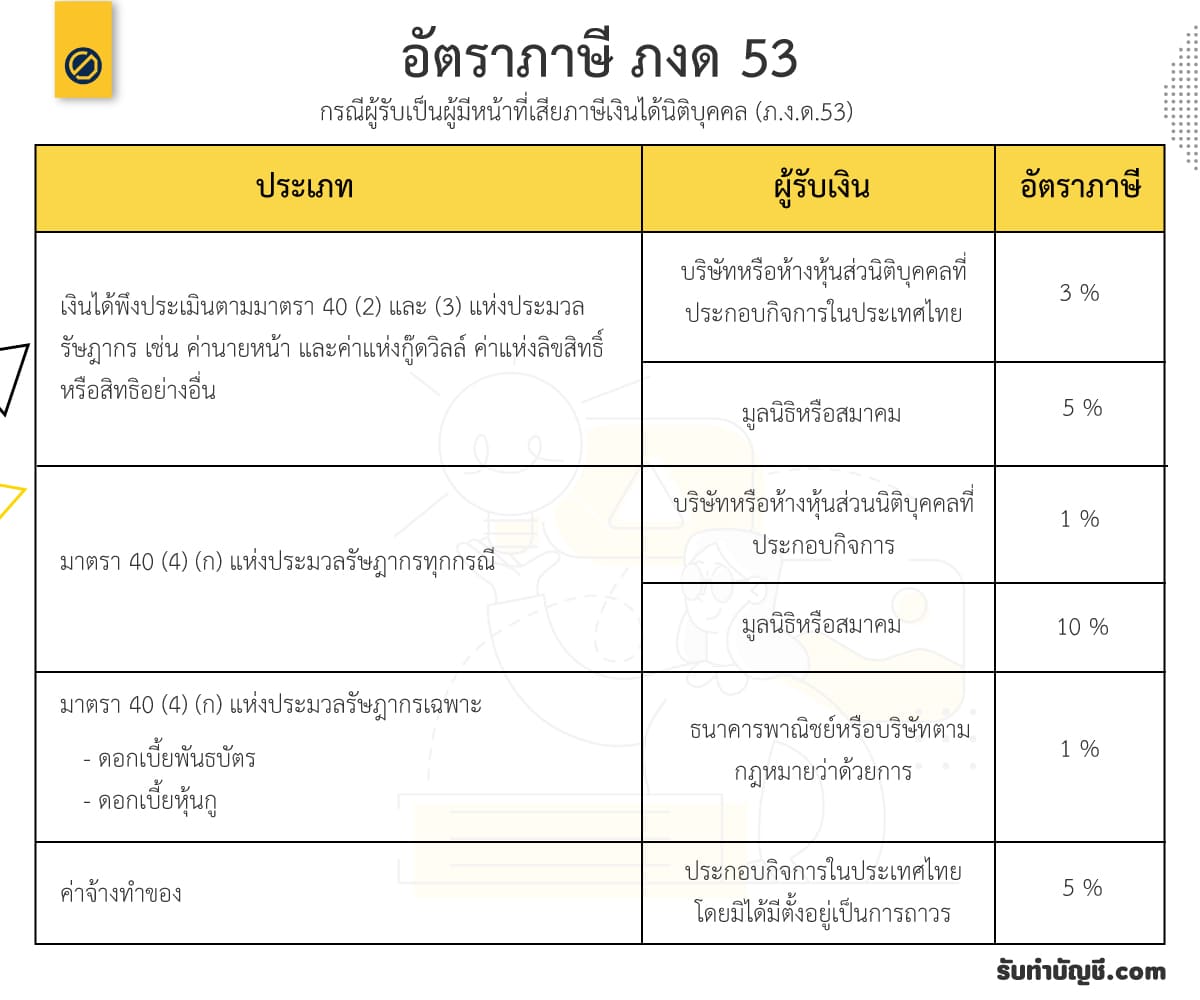

อัตราภาษี หัก ณ ที่จ่าย ภงด 53

ค่าเช่า หรือประโยชน์อื่นที่ได้จากการเช่าทรัพย์สิน 5 %

คนที่ไม่มีสถานที่เป็นของตนเอง หากจะดูว่าเป็นค่าเช่าหรือค่าบริการให้ดูจากสิทธิในการถือกุญแจ ถ้าเช่าสถานที่เพื่อจัดสัมมนา หรือจัดอีเวนต์ชั่วคราวถือเป็นค่าบริการ ทำหัก ณ ที่จ่าย 3% แต่ถ้าเราถือกุญแจจะถือเป็นค่าเช่าสถานที่ต้องหัก ณ ที่จ่ายจากเจ้าของที่ดิน 5%

วิชาชีพอิสระ รับจ้าง บริการ จ้างทำของ เงินรางวัล 3 %

ค่าบริการ หัก ณ ที่จ่าย 3% เช่น บริการรับจ้างทำของ จ้างทำนามบัตร จ้างทำกราฟิก จ้างช่างภาพมาถ่ายรูป จ้างบล็อกเกอร์รีวิวสินค้า จ้างตกแต่งภายใน บริการสถานที่ ซอฟต์แวร์ โทรศัพท์ อินเทอร์เน็ต ก็เข้าข่ายนี้ เพราะถือเป็นการให้บริการ

ค่าโฆษณา 2 %

การโฆษณาสินค้าตามสื่อโฆษณาต่างๆ ผ่านเอเจนซี บริษัทรับโฆษณา เพื่อช่วย “ ประกาศ ” ให้แบรนด์หรือสินค้าเป็นที่รู้จักผ่านสื่อสิ่งพิมพ์ หรือช่องทางโซเชียลมีเดียต่างๆ เช่น Facebook, Instagram ที่ไม่ใช่บริการด้านการตลาด ทำหัก ณ ที่จ่าย 2%

ส่วนบริการด้านการตลาด คือ การจ้างบล็อกเกอร์รีวิวโฆษณาสินค้า จ้างมาร์เก็ตติ้ง Consult ด้านการตลาดให้ หรือบริการทำ roll-up ป้ายออกบูท (อันนี้ถือเป็นการรับจ้างทำของ) จะต้องหัก 3%

ค่าขนส่ง เกี่ยวกับเกษตร อุตสหกรรม 1 %

ทุกๆ ครั้งที่มีการขายของและขนส่ง โดยที่บริษัทหรือนิติบุคคลที่ให้บริการจะต้องขึ้นทะเบียนเป็นผู้ให้บริการขนส่ง เช่น บริการขนส่งสินค้าจากบริษัท โลจิสติกส์ เป็นต้น จะต้อง หัก ณ ที่จ่าย 1% แต่ถ้าคุณยังไม่ได้ขึ้นทะเบียนเป็นนิติบุคคลก็ยังไม่ต้องหัก

ยกเว้น ไปรษณีย์ ไม่ต้องหัก ณ ที่จ่าย เพราะเป็นหน่วยงานที่ได้รับการยกเว้น

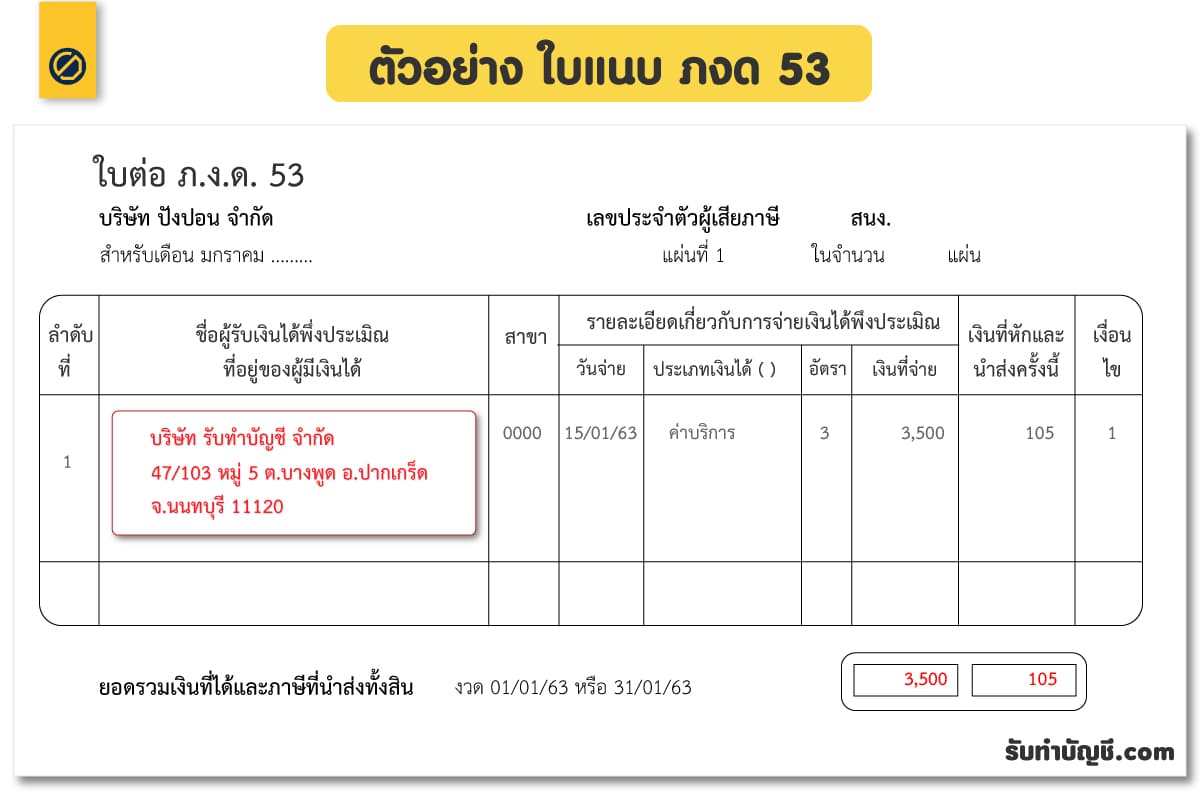

ตัวอย่าง การหัก ภาษี ณ ที่จ่าย ภงด 53

บริษัท ปังปอน จำกัด ว่าจ้าง บริษัท รับทำบัญชี จำกัด เป็นค่าบริการรายเดือน เริ่มจ่ายค่าบริการ เดือน มกราคม พ.ศ.2563 ดังนั้น บริษัท ปังปอน จำกัด มีหน้าที่หักภาษี ณ ที่จ่าย จากการจ่ายเงินให้ บริษัท รับทำบัญชี จำกัด

บริษัท รับทำบัญชี จำกัด คิดค่าบริการ จำนวน 3,500 บาท ดังนั้น เดือน มกราคม พ.ศ. 2563 บริษัท ปังปอน จำกัด จ่ายเงินให้กับบริษัท รับทำบัญชี จำกัด (วันที่ 15 มกราคม 2563 ) จึงต้อง หัก ณ ที่จ่าย จำนวน 3,500*3%= 105 บาท

ต้องนำเงินที่หักในเดือน มกราคม พ.ศ.2563 นำส่งกรมสรรพากร ภายในวันที่ 7 กุมภาพันธ์ หากเป็นการยื่นปกติ แต่ถ้ายื่นผ่านเน็ต ได้ถึงวันที่ 15 กุมภาพันธ์ เป็นต้น

สรุป

อธิบายให้เข้าใจง่ายๆ หลักๆ จะเป็นเงินที่หักจาก ค่าเช่า ค่าอาชีพอสระ ค่าจ้าง ค่าแรง เงินรางวัล ค่าขนส่ง เมื่อหักแล้วต้องนำส่งให้กรมสรรพากรในเดือนถัดไปหลังจ่ายเงินเดือน กำหนดจ่ายชำระก่อนวันที่ 7 ของทุก ๆ เดือน แต่จะหัก เฉพาะนิติบุคคลเท่านั้น วิธีการหักคล้ายกับ ภ.ง.ด.3

ภ.ง.ด 53 ถือเป็นเครื่องมือการจัดเก็บภาษีอีกประเภทที่รัฐบาลออกแบบเพื่อต้องการรับรู้รายได้ของผู้รับจ้างว่าได้รับมาเท่าไร หากผู้รับจ้างแสดงรายได้ไม่ตรวจตามความเป็นจริง กรมสรรพากรก็สามารถตรวจสอบยืนยันยอดกับผู้จ่ายได้ว่า จ่ายเงินให้ผู้รับจ้างเท่าไร โดยการตรวจสอบจากการเก็บภาษี

ภงด 53 คือ

ภงด 53 คือ แบบจัดเก็บเงินภาษีที่หักจาก

ค่าบริการ ค่าจ้าง ที่จ่ายให้กับนิติบุคคล หรือ เรียกว่า ภาษีหัก ณ ที่จ่าย

ภ.ง.ด 53 ถือเป็นเครื่องมือการจัดเก็บภาษีอีกประเภทที่รัฐบาลออกแบบเพื่อต้องการรับรู้รายได้ของผู้รับจ้างว่าได้รับมาเท่าไร หากผู้รับจ้างแสดงรายได้ไม่ตรวจตามความเป็นจริง

กรมสรรพากร ก็สามารถตรวจสอบยืนยันยอดกับผู้จ่ายได้ว่า จ่ายเงินให้ผู้รับจ้างเท่าไร โดยการตรวจสอบจากการเก็บภาษี จาก

แบบ ภ.ง.ด.53

ผู้ที่มีหน้าที่หักภาษีและนำส่ง ต้อง!!เป็นนิติบุคคลที่อยู่ในระบบภาษีมูลเพิ่ม (จด VAT) ที่จ่ายให้กับนิติบุคคลด้วยกัน เมื่อหัก ณ ที่จ่ายแล้ว ต้องจัดทำแบบ ภ.ง.ด.3 เพื่อยื่นให้กรมสรรพากรทุกๆ เดือนเวลาในยื่นแบบ ต้องยื่นภายใน 7 วันของเดือนถัดไป ตัวอย่าง เช่น

ภงด 53

2024-04-26 2024-04-03 ต่างชาติเปิดบริษัทในไทยได้ไหม ต่างชาติถือหุ้น 100 ในไทย ต่างชาติ เปิดบริษัทในไทย ใช้ เอกสารอะไรบ้าง กรรมการต่างชาติ ต้องมี work permit ไหม ขั้น ตอน ต่างชาติ จดทะเบียน บริษัท ในไทย จดทะเบียนบริษัท ต่างชาติ 100 ต่างชาติ เปิดบริษัทในไทย แล้ว หนี้ รับจดทะเบียนบริษัทต่างชาติ ใกล้ฉัน ออนไลน์

2024-04-26 2024-04-06 หัก ณ ที่จ่าย ธุรกิจออแกไนซ์ คือ งบประมาณ การจัดงาน Event ค่า ใช้ จ่าย ในการจัด event สมัครงาน Event Organizer จบใหม่ สมัครงาน ออ แก ไน ซ์ งานแต่ง งานออแกไนซ์ เงินเดือน ออ แก้ ไน ซ์ ทํา อะไรบ้าง งานออแกไนซ์ ออนไลน์

2024-04-26 2024-04-20 หัก ณ ที่จ่าย เปิดร้านเบียร์วุ้น ลงทุนเท่าไหร่ เปิดร้านคราฟเบียร์ pantip ทํา เบียร์กินเอง Pantip แฟรนไชส์ ร้านเบียร์ ทํา คราฟท์ เบียร์ เบียร์สด พร้อมอุปกรณ์ สอน ทำเบียร์ ม. เกษตร รับ ผลิต ครา ฟ ต์ เบียร์

2024-04-26 2024-04-20 โรงงาน การเริ่มต้นทำโรงงานเป็นกระบวนการที่ซับซ้อน แต่ขั […]

2024-04-26 2024-04-26 สำนักงานบัญชี รับทำบัญชี รับจดทะเบียนบริษัท จดบริษัท จดทะเบียนบริษัท เปิดบริษัท ปิดงบ เลิกบริษัท รับจดเลิกบริษัท ปิดบริษัท เลิกกิจการ รับปิดบริษัท หนองจอก

2024-04-26 2024-02-10 การเลิกบริษัท มีกี่กรณี ขั้นตอนการจดเลิกบริษัท การปิดบริษัทต้อง ทํา อย่างไร pantip ขั้นตอนการปิดบริษัท กรมสรรพากร แจ้งเลิกกิจการ บุคคลธรรมดา ปิดบริษัท ค่าใช้จ่าย จดเลิกบริษัท ออนไลน์ เลิกกิจการ ไม่ เสร็จการชำระบัญชี ใกล้ฉัน ออนไลน์

รับทำบัญชี

โทร.081-931-8341 (คุณจ๋า)

Accounting in English (รับทำบัญชี ภาษาอังกฤษ)

We provide accounting services by preparing financial statements in English version. Our specialist team will collect your business's financial information in a strict, and simple manner.

We will issue useful financial statements, accurate, and efficient. You can make business decisions with confidence, and spend less time managing accounting work which is safe and reliable.

Whether you are a small or large business. Our services will be fully responsive to your needs and goals. We will support you in developing and growing your business.