ภงด 3

ภงด 3 คือ

ภ.ง.ด. 3 คือ แบบยื่นรายการภาษีเงินได้หัก ณ ที่จ่าย ตามมาตรา 59 แห่งประมวลรัษฎากร สำ หรับการหักภาษี ณ ที่จ่ายตามมาตรา 3 เตรส และมาตรา 50 (3) (4) (5) กรณีการจ่ายเงินได้พึงประเมินตามมาตรา 40 (5) (6) (7) (8) และเสียภาษีตามมาตรา 48 ทวิแห่งประมวลรัษฎากร ผู้มีหน้าที่หักภาษีเงินได้ ณ ที่จ่าย ตามแบบ ภ.ง.ด.3 หมายถึง ผู้จ่ายเงินได้ให้แก่ผู้รับซึ่งมีหน้าที่ เสียภาษีเงินได้บุคคลธรรมดา

ภงด 3 กับ 53

แบบ ภงด 3

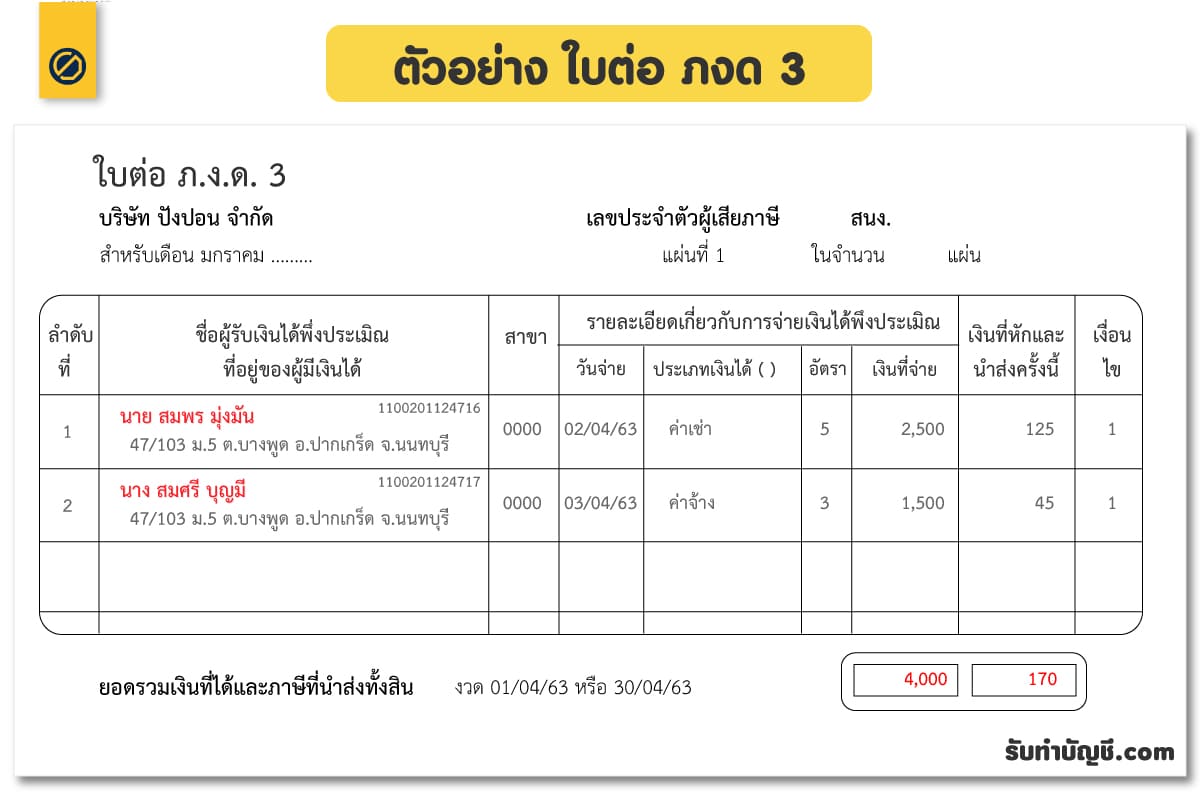

บริษัท ปังปอน จำกัด มีรายละจ่ายค่าจ้างเดือน เมษายน ดังนี้

จ่ายค่าเช่า นาย สมพร มุ่งมัน จำนวนเงิน 2,500 บาท วันที่ 2

จ่ายค่าจ้างทำของ นาง สมศรี บุญมี จำนวนเงิน 1,500 บาท / จ่ายค่าขนส่ง นาย มาโน เสริมดวง จำนวน เงิน 850 บาท ในวันที่ 3

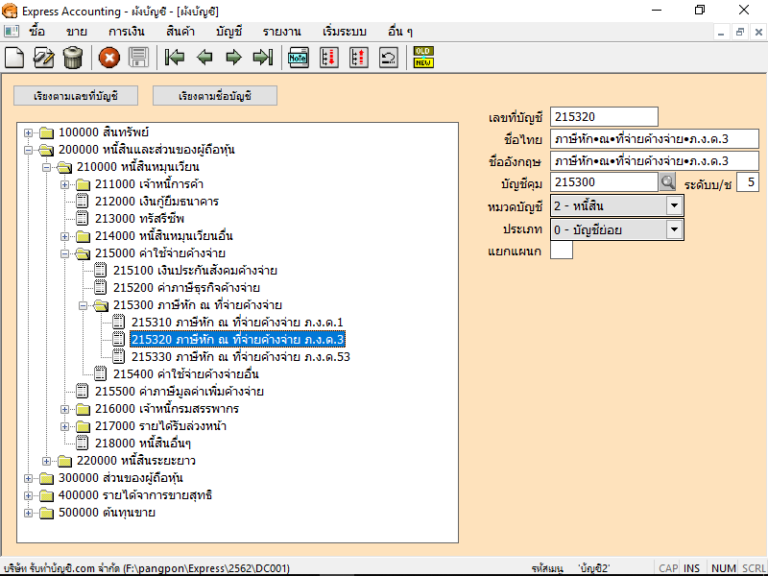

เมื่อได้มีข้อมูลแล้ว นำมาบันทึกลงในโปรแกรมที่ท่านใช้งาน ( ใบแนบตามของกรมสรรพากร )

ใบแนบ ภงด3

จะเห็นว่า ไม่หัก นาย นาโน เสริมดวง เพราะ หากจำนวนเงินที่ต้องจ่ายตามสัญญาทั้งหมดไม่ถึง 1,000 บาท (999.99 บาทลงมา) ผู้จ่ายเงินไม่มีหน้าที่ต้องหักภาษี ณ ที่จ่าย เพราะกฎหมายไม่บังคับ แต่ถ้ามีจำนวนเงินที่ต้องจ่ายตามสัญญาทั้งหมดตั้งแต่ 1,000 บาทขึ้นไป กฎหมายจะบังคับให้ผู้จ่ายเงินต้องหักภาษี ณ ที่จ่าย

วิธียื่น ภงด 3

มีและใช้เลขประจำตัวผู้เสียภาษีอากร (เว้นแต่บุคคลธรรมดาที่ไม่ต้องเสียภาษีมูลค่าเพิ่มให้ใช้เลขประจำตัวประชาชนแทน)

หักภาษี ณ ที่จ่ายทุกคราวที่จ่ายเงินได้ซึ่งมีกฎหมายกำหนดให้หักภาษี ณ ที่จ่าย

ออกหนังสือรับรองการหักภาษี ณ ที่จ่ายให้แก่ผู้ถูกหักภาษี ในกรณีที่เป็นรัฐบาล องค์การของรัฐบาล เทศบาล สุขาภิบาล หรือองค์การบริหารราชการส่วนท้องถิ่นอื่น ให้เจ้าพนักงานผู้จ่ายเงินได้ออกใบรับสำหรับค่าภาษีที่ได้หักไว้ให้แก่ผู้รับเงิน

นำส่งภาษีที่ได้หักไว้ภายใน 7 วัน นับแต่วันสิ้นเดือนของเดือนที่จ่ายเงินต่อสำนักงานสรรพากรพื้นที่สาขาในท้องที่ที่ผู้มีหน้าที่หักภาษีเงินได้ ณ ที่จ่ายมีสำนักงานตั้งอยู่

จัดทำบัญชีพิเศษแสดงการหักภาษี ณ ที่จ่าย และนำส่งภาษีโดยบัญชีพิเศษ อย่างน้อยจะต้องมีข้อความตามแบบที่อธิบดีกรมสรรพากรกำหนด

เงินได้ที่ต้องถูกหัก ภงด 3

เงินได้ที่บุคคลซึ่งมีหน้าที่เสียภาษีเงินได้ บุคคลธรรมดาเป็นผู้รับ ต้องถูกหักภาษี ณ ที่จ่าย (นำส่งตามแบบ ภ.ง.ด.3 ) ที่กำหนดไว้ มีดังต่อไปนี้

เงินได้จากการให้เช่าทรัพย์สิน

เงินได้จากวิชาชีพอิสระ คือ วิชากฎหมาย การประกอบโรคศิลปะ วิศวกรรม สถาปัตยกรรม การบัญชี และประณีตศิลปกรรม

เงินได้จากการรับเหมาที่ผู้รับเหมาต้องลงทุนด้วยการจัดหาสัมภาระ ในส่วนสำคัญนอกจากเครื่องมือ

เงินได้จากการธุรกิจการพาณิชย์การเกษตร การอุตสาหกรรม การขนส่งฯ เฉพาะประเภทที่กำหนดไว้ ดังนี้

เงินรางวัลในการประกวด แข่งขัน การชิงโชค หรือการอื่นใดอันมีลักษณะทำนองเดียวกัน

เงินได้จากการเป็นนักแสดง

เงินได้จากการรับโฆษณา

เงินได้จากการรับจ้างทำของ

เงินได้จากการให้บริการอื่น ๆ

เงินรางวัล ส่วนลด หรือประโยชน์ใด ๆ เนื่องจากการส่งเสริมการขาย

เงินได้จากค่าขนส่ง

หลักการคำนวณ

วิธีคำนวณหักภาษีเงินได้ ณ ที่จ่าย ภงด 3

หักภาษี ณ ที่จ่ายทุกคราวที่จ่ายเงินได้ ซึ่งมีกฎหมายกำหนดให้หักภาษี ณ ที่จ่าย

ออกใบรับรองหัก ณ ที่จ่าย ให้กับผู้ถูกหักเพื่อเป็นหลักฐาน (รูปแบบหนังสือรับรองใช้ตามที่กฎหมายกำหนด)

นำส่งภาษีที่ได้หักไว้ภายใน 7 วัน นับแต่วันสิ้นเดือนของเดือนที่จ่ายเงินต่อสำนักงาน สรรพากรพื้นที่สาขาในท้องที่ที่ผู้มีหน้าที่หักภาษี เงินได้ ณ ที่จ่ายมีสำนักงานตั้งอย

ตัวอย่าง ภ.ง.ด.3 นั้น คือ การหักจากจำนวนเงินที่จะต้องจ่าย เช่น ต้องจ่าย 1,000 บาท ก็นำ อัตราที่สรรพากรกำหนด ไปคูณ ยกตัวอย่าง 1% เพราะฉะนั้น 1,000*1% = 10 บาท จ่ายจริงแค่ 990 บาท อีก 10 นำส่งกรมสรรพากร

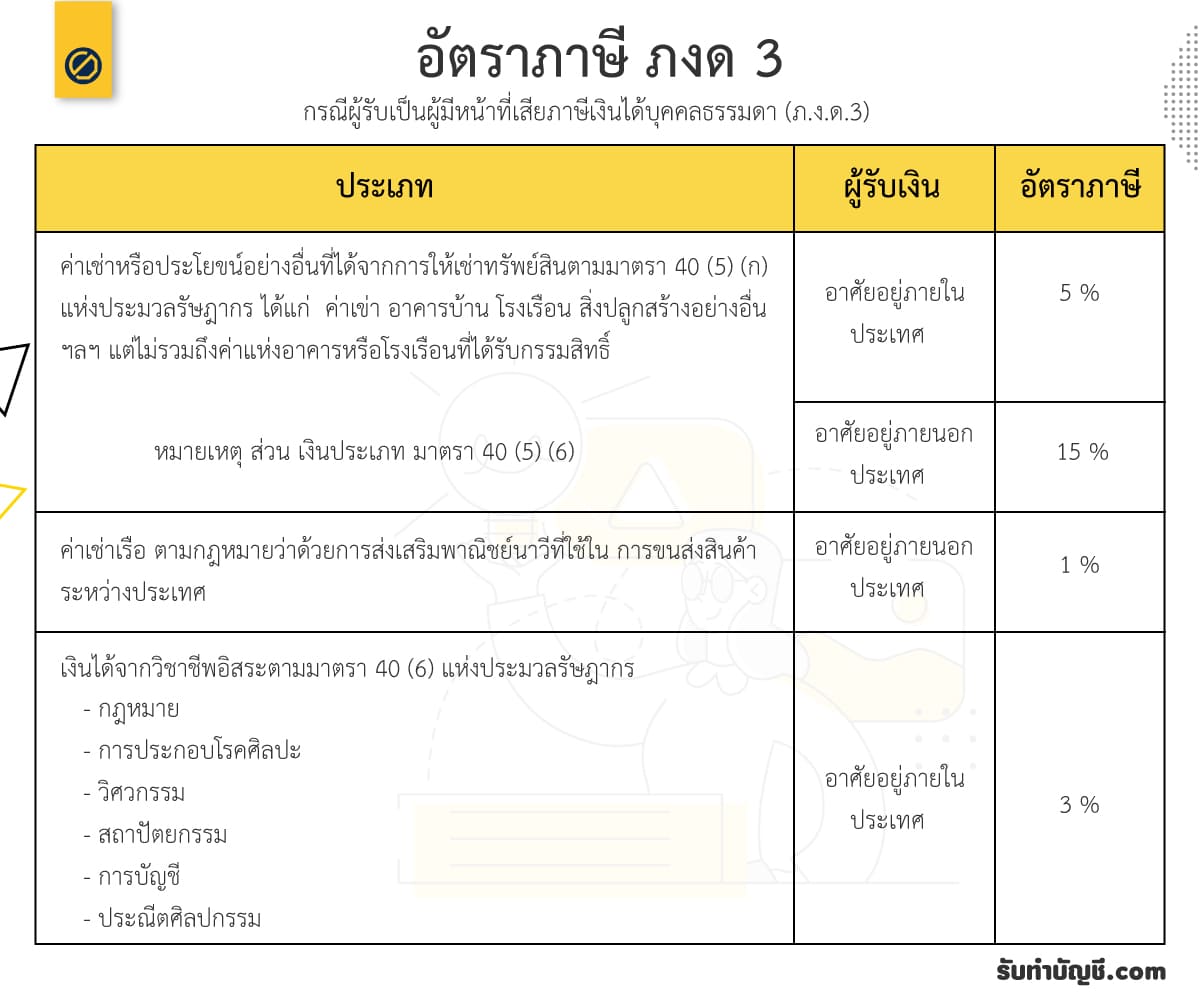

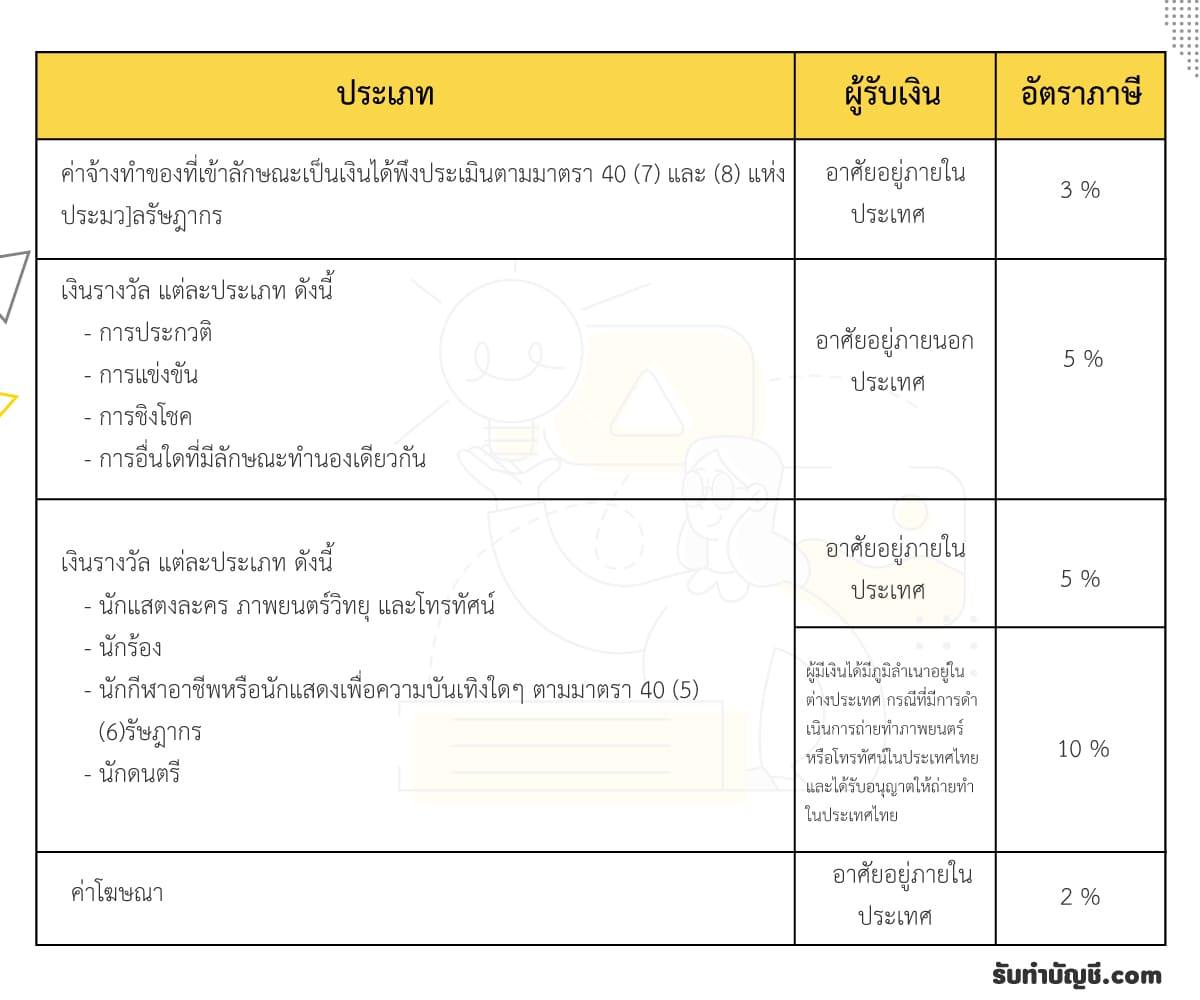

อัตราภาษี หัก ณ ที่จ่าย ภงด 3 มีอะไรบ้าง

ค่าเช่าหรือประโยชน์อย่างอื่นที่ได้เนื่องจากการให้เช่าทรัพย์สินตาม หัก 5 %

วิชาชีพอิสระ รับจ้าง จ้างทำของ เงินรางวัล หัก 3 %

ค่าโฆษณา หัก 2 %

ค่าขนส่ง การเกษตร การอุตสาหกรรม หัก 1 %

นอกเหนือจากนี้ ที่เข้าข่าย 40(8) หัก 3 %

รัฐบาล องค์การของรัฐบาล หรือองค์กรปกครองส่วนท้องถิ่น 1 %

***หมายเหตุ ต้องดูรายละเอียดในแบบด้านหลังประกอบเพิ่มเติมอีกด้วย เนื่องจากมีข้อยกเว้นรายละเอียดปีกย่อยในแต่ละประเภท

ใครบ้าง ที่เป็นผู้หัก และ ผู้ถูกหัก

ผู้มีหน้าที่หัก -บุคคล ห้างหุ้นส่วน บริษัท สมาคม คณะบุคคล

ผู้ที่ถูกหัก – ลูกจ้าง พนักงาน หรือ บุคคลที่ได้รับเงินจากการจ้างงานเท่าๆ กันทุกเดือน

ตัวอย่าง ภงด 3

1.เงินรางวัล หัก ณ ที่ จ่าย กี่ เปอร์เซ็นต์

ตอนส่งมอบรางวัล ผู้จ่ายต้องมีการหักภาษี ณ ที่จ่ายไว้ 5% ซึ่งกฎหมายกำหนดไว้ในข้อ 9 ของ ทป.4/2528 ตอนยื่นภาษีประจำปี ตัวผู้มีเงินได้ ต้องเอารายได้ส่วนนี้มายื่นภาษีเป็นรายได้ของตัวเอง โดยถือเป็นเงินได้ประเภทที่ 8 ตามกฎหมาย และคำนวณภาษีเงินได้บุคคลธรรมดาต่อไป

2.รายได้ค่าเช่า ยื่น ภงด อะไร

เงินได้ค่าเช่าที่ได้รับล่วงหน้า เข้าลักษณะเป็นเงินได้หรือประโยชน์อย่างอื่นที่ได้เนื่องจากการให้เช่าทรัพย์สิน ตามมาตรา 40(5) ดังนั้น หากเงินได้ดังกล่าวได้รับตั้งแต่เดือนมกราคม มิถุนายน ผู้มีเงินได้ มีหน้าที่ต้องยื่นแบบแสดงรายการ ภ.ง.ด.94 ตามมาตรา 56 ทวิ แห่งประมวลรัษฎากร

ภ งด 3 กับ ภ งด 3 ก ต่าง กัน อย่างไร

ภงด 3 คือ แบบยื่นรายการภาษีเงินได้หัก ณ ที่จ่าย ตามมาตรา 59 แห่งประมวลรัษฎากร สำ หรับการหักภาษีณ ที่จ่ายตามมาตรา 3 เตรส และมาตรา 50 (3) (4) (5) กรณีการจ่ายเงินได้พึงประเมินตามมาตรา 40 (5) (6) (7) (8) และเสียภาษีตามมาตรา 48 ทวิแห่งประมวลรัษฎากร

ภงด 3ก คือ แบบยื่นรายการภาษีเงินได้หัก ณ ที่จ่าย ตามมาตรา 58 (1) สำ หรับแสดงรายการเกี่ยวกับเงินได้พึงประเมินตามมาตรา 40 (5) (6) (7) และ (8) แห่งประมวลรัษฎากร

สรุป

ภงด 3 หรือ ( pnd 3 ) พูด ให้เข้าใจง่ายๆ หลักๆ จะเป็นเงินที่หักจาก ค่าเช่า ค่าอาชีพอสระ ค่าจ้าง ค่าแรง ค่าบริการ เงินรางวัล ค่าขนส่ง เมื่อหักแล้วต้องนำส่งให้กรมสรรพากรในเดือนถัดไปหลังจ่ายเงินเดือน กำหนดจ่ายชำระก่อนวันที่ 7 ของทุกๆ เดือน แต่จะหัก เฉพาะบุคคลเท่านั้น

ความรับผิดของผู้มีหน้าที่หักภาษี ณ ที่จ่าย ภงด 3

ถ้าผู้จ่ายเงินซึ่งมีหน้าที่หักภาษี ณ ที่จ่ายมิได้หักและนำส่ง หรือได้หักและ นำเงินส่งแล้วแต่ไม่ครบจำนวนที่ถูกต้องผู้จ่ายเงินต้องรับผิดร่วมกับผู้มีเงินได้ในการ เสียภาษีที่ต้องชำระตามจำนวนเงินภาษีที่มิได้หักและนำส่งหรือตามจำนวนที่ขาดไป แล้วแต่กรณี ในกรณีที่ผู้จ่ายเงินได้หักภาษีไว้แล้ว ให้ผู้มีเงินได้ซึ่งต้องเสียภาษีพ้นความ รับผิดที่ต้องชำระเงินภาษีเท่าจำนวนที่ผู้จ่ายเงินได้หักไว้และให้ผู้จ่ายเงินรับผิดชำระ ภาษีจำนวนนั้นแต่ฝ่ายเดียว0(มาตรา054 แห่งประมวลรัษฎากร)

ถ้าผู้จ่ายเงินซึ่งมีหน้าที่หักภาษี ณ ที่จ่าย ไม่นำเงินภาษีที่ตนมีหน้าที่หัก นำส่งภายในกำหนดเวลาตาม0จะต้องรับผิดเสียเงินเพิ่ม ในอัตราร้อยละ 1.5 ต่อเดือน หรือเศษของเดือนของเงินภาษีที่ต้องนำส่ง ทั้งนี้ให้คำนวณเงินเพิ่มเป็น รายเดือน (เศษของเดือนให้นับเป็น 1 เดือน) นับแต่วันพ้นกำหนดเวลายื่นแบบฯ จนถึงวันยื่นแบบฯ และนำส่งภาษี(มาตรา 27 แห่งประมวลรัษฎากร) ถ้าผู้มีหน้าที่หักภาษี ณ ที่จ่ายไม่ยื่นแบบฯ ภายในกำหนดเวลาตาม 3. เว้นแต่จะแสดงว่าได้มีเหตุสุดวิสัย ต้องระวางโทษปรับไม่เกิน 2,000 บาท (มาตรา 35 แห่งประมวลรัษฎากร)

ผู้ใดโดยเจตนาไม่ยื่นรายการที่ต้องยื่น เพื่อหลีกเลี่ยงการเสียภาษีอากร ต้องระวางโทษจำคุกไม่เกินหนึ่งปี หรือปรับไม่เกิน 200,000 บาท หรือทั้งจำทั้งปรับ (มาตรา 37 ทวิ แห่งประมวลรัษฎากร )

เวลาในยื่นแบบ ต้องยื่นภายใน 7 วันของเดือนถัดไป

ภงด 3

2024-04-26 2024-02-07 ภาษีหัก ณ ที่จ่าย ราคาตามบัญชี หายังไง ราคาตามบัญชีของสินทรัพย์ คือ มูลค่าตามบัญชี สูตร Book Value สูตร มูลค่าตามบัญชีต่อหุ้น Book Value คือ ราคาตามมูลค่า หมายถึง มูลค่าทางบัญชีต่อหุ้น ดูตรงไหน ใกล้ฉัน ออนไลน์

2024-04-26 2024-02-09 ภาษีหัก ณ ที่จ่าย ธุรกิจ นํา เข้าส่งออก มีอะไรบ้าง ธุรกิจนําเข้าส่งออก นำเข้า ของมาขาย ธุรกิจ นํา เข้า ส่งออกในไทย การ นํา เข้าสินค้าจากต่างประเทศ ธุรกิจ นํา เข้า-ส่งออก ภาษาอังกฤษ ตัวแทน ส่งออกสินค้าไปต่างประเทศ สินค้านําเข้าจากต่างประเทศ 10 อันดับ ใกล้ฉัน ออนไลน์

2024-04-26 2024-03-24 หัก ณ ที่จ่าย ธุรกิจโรงแรม มีอะไรบ้าง สร้างโรงแรม ใช้เงินเท่าไหร่ ธุรกิจ ที่พัก มีอะไรบ้าง ธุรกิจรีสอร์ทขนาดเล็ก สร้างโรงแรม 20 ห้อง ธุรกิจโรงแรม คือ เปิดรีสอร์ท ต้องทําอย่างไรบ้าง แผนธุรกิจโรงแรม ใกล้ฉัน ออนไลน์

2024-04-26 2024-02-10 ควรมีการปรับปรุงโครงสร้างองค์การในสภาวการณ์ ตัวอย่างการปรับโครงสร้างองค์กร ข้อดี ของการปรับโครงสร้างองค์กร ขั้นตอนการปรับโครงสร้างองค์กร การปรับโครงสร้างองค์กร การลดขนาดองค์กร เหตุผลในการปรับโครงสร้างองค์กร กลยุทธ์การปรับโครงสร้างองค์กร การปรับโครงสร้างองค์กร คือ ใกล้ฉัน ออนไลน์

2024-04-26 2024-04-26 สำนักงานบัญชี รับทำบัญชี รับจดทะเบียนบริษัท จดบริษัท จดทะเบียนบริษัท เปิดบริษัท ปิดงบ เลิกบริษัท รับจดเลิกบริษัท ปิดบริษัท เลิกกิจการ รับปิดบริษัท ลาดกระบัง

2024-04-26 2024-04-12 โจทย์วิเคราะห์รายการค้า พร้อมเฉลย การบัญชีโรงแรม pdf แบบฝึกหัดบัญชี พร้อมเฉลย การบัญชีโรงแรม ระบบบัญชีและการควบคุม โจทย์บัญชี สมุดรายวันทั่วไป พร้อมเฉลย โจทย์บัญชีซื้อขายสินค้า พร้อมเฉลย โจทย์บัญชีเบื้องต้น พร้อมเฉลย แบบฝึกหัดบัญชีเบื้องต้น 1 พร้อมเฉลย doc ใกล้ฉัน ออนไลน์

รับทำบัญชี

โทร.081-931-8341 (คุณจ๋า)

Accounting in English (รับทำบัญชี ภาษาอังกฤษ)

We provide accounting services by preparing financial statements in English version. Our specialist team will collect your business's financial information in a strict, and simple manner.

We will issue useful financial statements, accurate, and efficient. You can make business decisions with confidence, and spend less time managing accounting work which is safe and reliable.

Whether you are a small or large business. Our services will be fully responsive to your needs and goals. We will support you in developing and growing your business.