รับทำบัญชี.COM | วิธีคำนวณต้นทุนผลิตภัณฑ์ ออกเป็น 2 รูปแบบ?

Click to rate this post! [Total: 93 Average: 5] สามารถแ […]

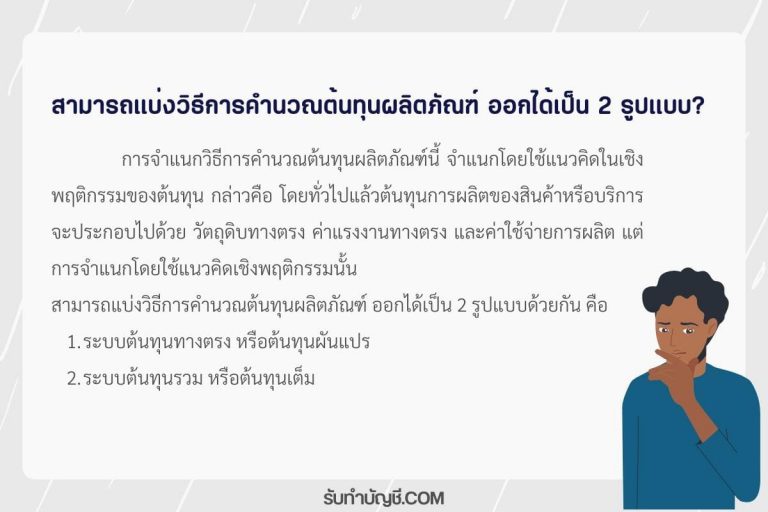

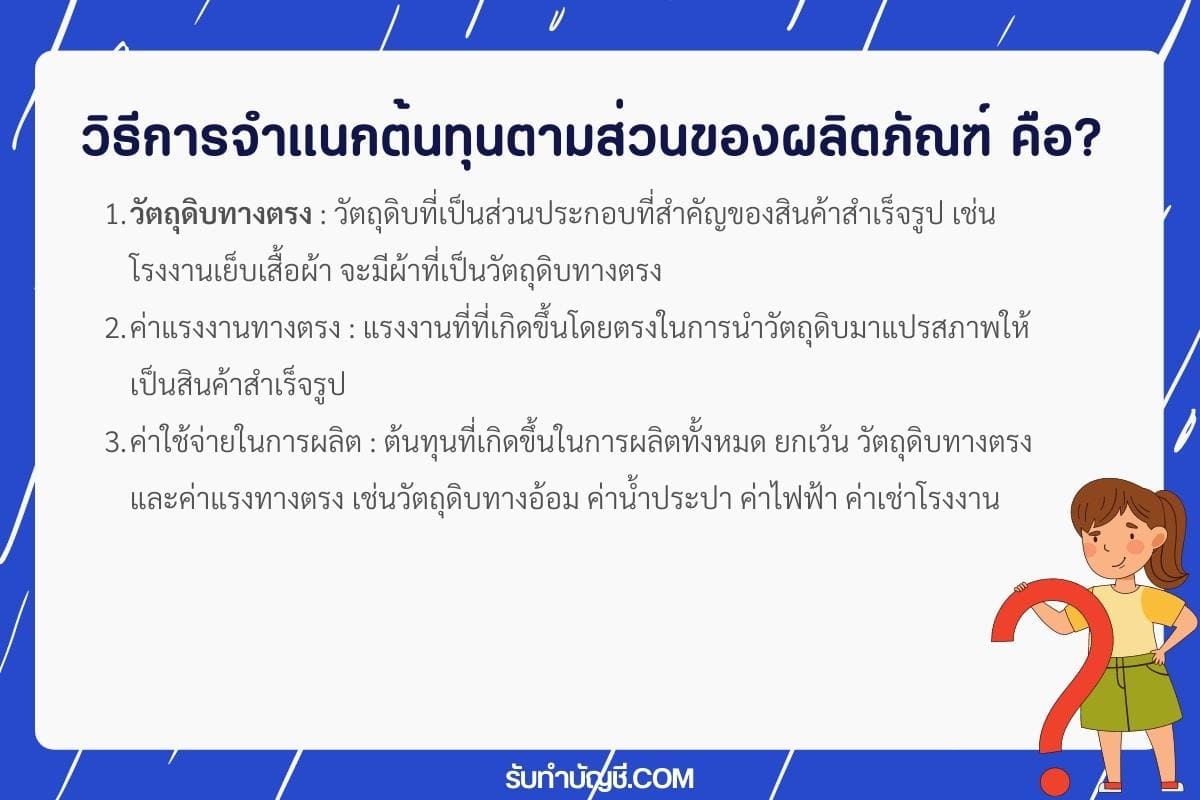

การจำแนกต้นทุนตามส่วนของผลิตภัณฑ์ มีดังนี้

วัตถุดิบที่เป็นส่วนประกอบที่สำคัญของสินค้าสำเร็จรูป เช่นโรงงานเย็บเสื้อผ้า จะมีผ้าที่เป็นวัตถุดิบทางตรง ส่วนด้าย กาว และกระดุม จะเป็นวัตถุดิบทางอ้อม ที่เป็นวัตถุดิบทางอ้อมเพราะว่า เป็นวัตถุดิบที่วัดจำนวนการใช้งานได้ไม่แน่นอน วัตถุดิบทางตรงอาจจะมีมากกว่า 1 รายการก็ได้ เช่น โรงงานเย็บผ้าสำเร็จรูปใช้ผ้า 2 ชนิดในการตัดเย็บ คือผ้าชั้นนอก และผ้าซับใน ก็จะถือว่าเป็นวัตถุดิบทางตรงทั้ง 2 ชนิด เป็นต้น

แรงงานที่ที่เกิดขึ้นโดยตรงในการนำวัตถุดิบมาแปรสภาพให้เป็นสินค้าสำเร็จรูป สามารถระบุได้ว่าค่าแรงนั้นเกิดจากการผลิตสินค้าชนิดใด จำนวนเท่าใด และสามารถคำนวณเป็นต้นทุนต่อหน่วยของสินค้าได้ เช่น ค่าแรงงานของคนงานคุมเครื่องจักร เป็นต้น

ต้นทุนที่เกิดขึ้นในการผลิตทั้งหมด ยกเว้น วัตถุดิบทางตรงและค่าแรงทางตรง เช่นวัตถุดิบทางอ้อม ค่าน้ำประปา ค่าไฟฟ้า ค่าเช่าโรงงาน เป็นต้น

รับทำบัญชี โทร.081-931-8341 (คุณจ๋า)

We provide accounting services by preparing financial statements in English version. Our specialist team will collect your business's financial information in a strict, and simple manner.

We will issue useful financial statements, accurate, and efficient. You can make business decisions with confidence, and spend less time managing accounting work which is safe and reliable.

Whether you are a small or large business. Our services will be fully responsive to your needs and goals. We will support you in developing and growing your business.

Click to rate this post! [Total: 93 Average: 5] สามารถแ […]

Click to rate this post! [Total: 241 Average: 5] ลักษณะ […]

Click to rate this post! [Total: 328 Average: 5] บัญชีต […]

Click to rate this post! [Total: 115 Average: 5] ห้างมี […]

Click to rate this post! [Total: 107 Average: 5] ประชุม […]

Click to rate this post! [Total: 125 Average: 5] สำเนาส […]