เงินให้กู้ยืมกรรมการ

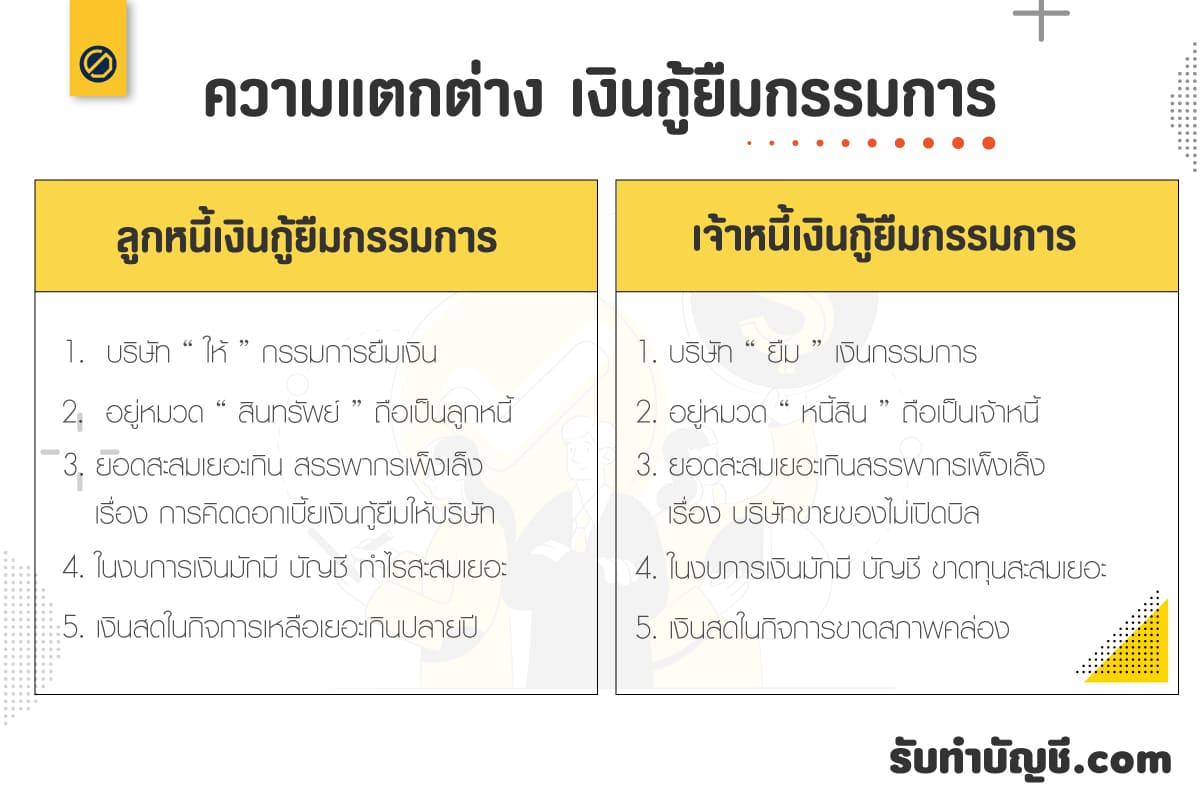

เงินกู้ยืมกรรมการ คือ บัญชีลูกหนี้เงินให้กู้ยืม กรรมการ กับบัญชีเจ้าหนี้เงินกู้ยืมจากกรรมการ เป็นบัญชีที่ เจ้าของกิจการ หรือกรรมการ เบิกถอน /ฝากโอน (เงินสดหรือเงินฝากธนาคาร) เข้า-ออก จากกิจการ โดยแบ่งออกเป็น 2 ประเภท คือเจ้าหนี้เงินให้กู้ยืมกรรมการ จะอยู่ในหมวดหนี้สิน และ ลูกหนี้เงินกู้ยืมกรรมการ จะอยู่ในหมวดสินทรัพย์ ซึ่งเกิดขึ้นได้หลายสาเหตุ

บัญชีเงินกู้ยืมกรรมการ ในงบการเงินจะแบ่งเป็น 2 ประเภท คือ

เจ้าหนี้เงินกู้ยืมกรรมการ ( Payable to borrowers ) จะอยู่ในหมวดหนี้สิน ถือว่า กรรมการเป็นเจ้าหนี้ของกิจการ

ลูกหนี้เงินกู้ยืมกรรมการ ( Director loan receivables )จะอยู่ในหมวดสินทรัพย์ ถือว่า กรรมการเป็นลูกหนี้กิจการ

บัญชีเงินยืมกรรมการ เจ้าของกิจการต้องแยกให้ออกก่อนว่า บัญชีไหน เกิดขึ้นอย่างได้ เกิดขึ้นตอนไหน ห้ามสับสน เพราะ บัญชีเงินกู้ยืมกรรมการ ถ้าตีความผิดฝั่ง อาจทำให้กิจการบริหารผิดพลาดได้เลยทีเดียว

การบันทึกบัญชีเงินกู้ยืมกรรมการ

บันทึกบัญชี ลูกหนี้เงินยืมกรรมการ

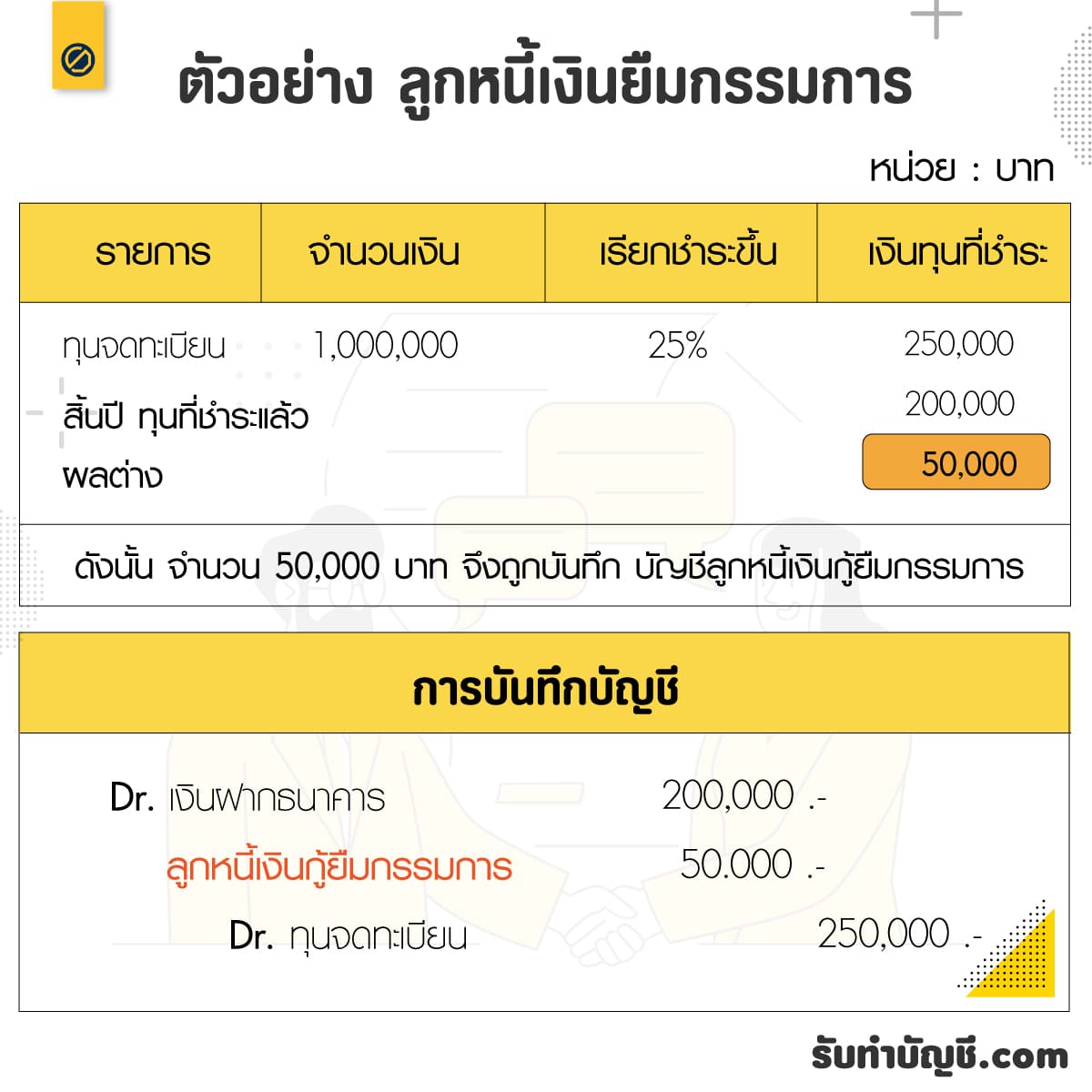

กรณีที่ 1 บริษัทจดทะเบียนไว้ที่ 1 ล้านบาท แล้วเรียกชำระทุนขั้นต่ำไว้ที่ 25% แต่ปรากฏว่าผู้ถือหุ้นรวบรวมเงินสดเข้าฝากบัญชีรได้ประมาณ 200,000 บาท พอถึงสิ้นปีก็ยังขาดอยู่อีก 50,000 บาท ทำให้มีผลต่างอยู่ที่ 50,000 บาท

Dr. เงินฝากธนาคาร 200,000.-

ลูกหนี้เงินกู้ยืมกรรมการ 50,000.-

Cr. ทุนจดทะเบียน 250,000.-

การบันทึกบัญชีลูกหนี้เงินให้กู้ยืมกรรมการ

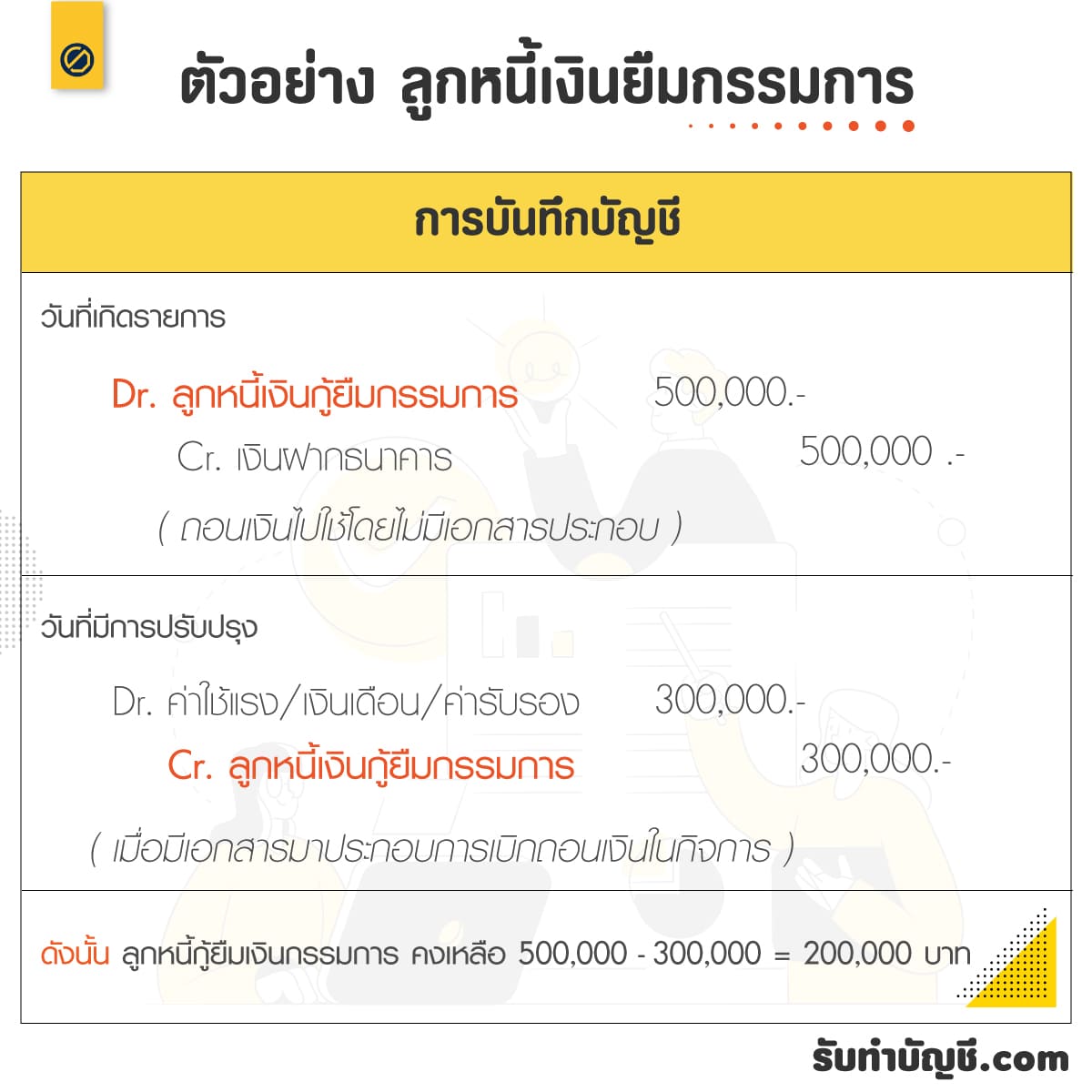

กรณีที่ 2 กิจการเบิกถอนเงินสดไม่ใช้ในการดำเนินโดยจ่ายไม่มีเอกสารประกอบ แต่เมื่อ ถึงวันสิ้นปี สามารถหาเอกสารมาประกอบได้ บันทึกบัญชี ดังนี้

วันที่เกิด รายการ

Dr. ลูกหนี้เงินกู้ยืมกรรมการ 500,000.-

Cr. เงินฝากธนาคาร 500,000.-

(ถอนเงินไปใช้โดยไม่มีเอกสารประกอบ)

วันที่มีการปรับปรุง

Dr. ค่าใช้แรง/เงินเดือน/ค่ารับรอง 300,000.-

Cr. ลูกหนี้เงินกู้ยืมกรรมการ 300,000.-

(เมื่อมีเอกสารมาประกอบการเบิกถอนเงินในกิจการ)

ทำให้ สิ้นปี้มี ยอดเงินคงเหลือในบัญชี ลูกหนี้กู้ยืมเงินกรรมการ คงเหลือ 200,000 บาท เป็นต้น ( 500,000-300,000 = 200,000 )

บันทึกบัญชีลูกหนี้ เงินให้กู้ยืมกรรมการ

บันทึกบัญชี เจ้าหนี้เงินยืมกรรมการ

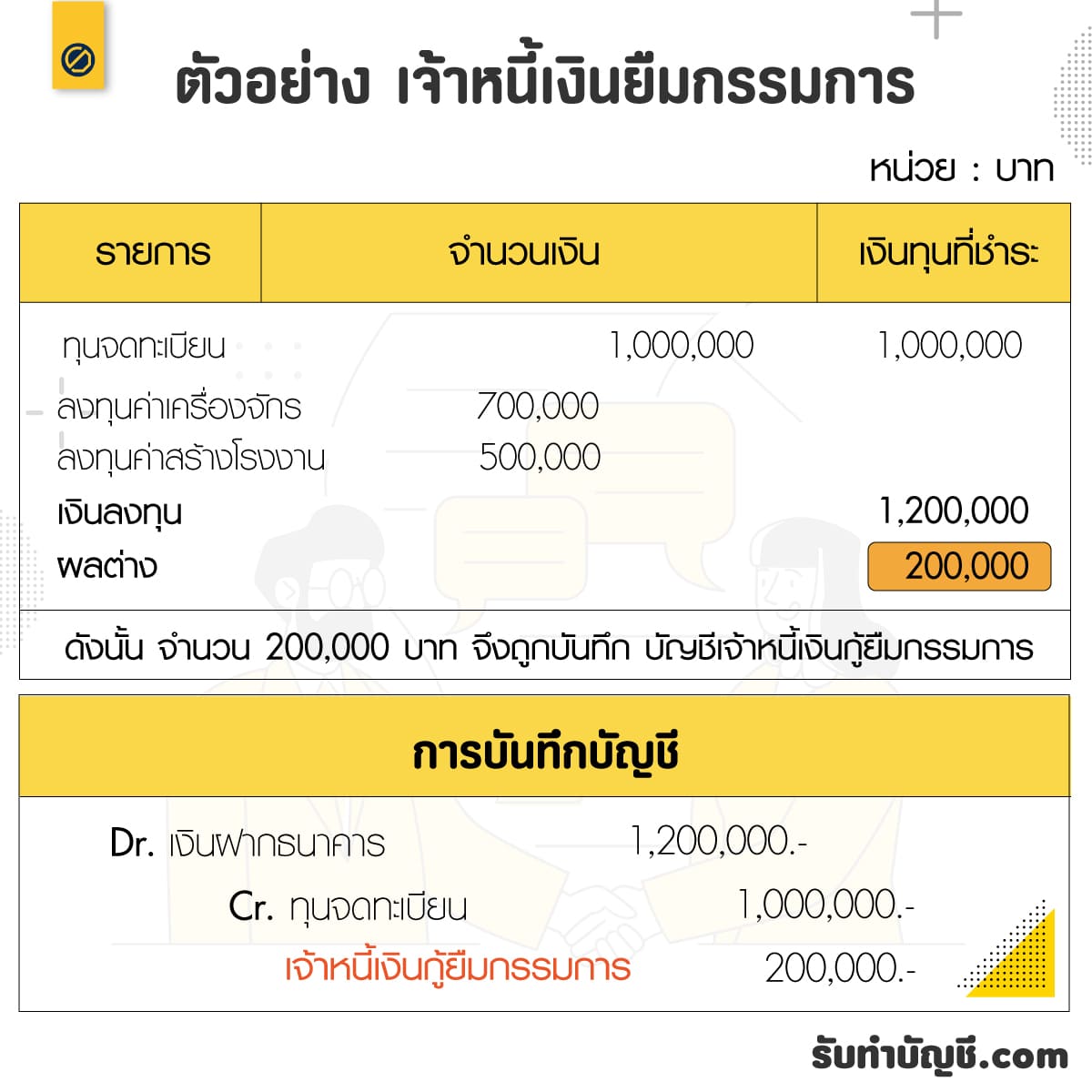

กรณีที่ 1 กิจการมีความจำเป็นที่จะต้องจ่ายเงินลงทุนเริ่มแรกมากกว่าทุนจดทะเบียนที่แจ้งไว้ในงบการเงินเริ่มแรก เช่น กิจการมีทุนจดทะเบียน 1,000,000 บาท แต่จำเป็นต้องใช้เงินในการซื้อเครื่องจักรในการผลิต 700,000 บาท และ มีค่าก่อสร้างโรงงาน จำนวน 500,000 บาท ทำให้ บริษัทต้อง ยืมเงินจากกรรมหรือผู้ถือหุ้นมาก่อน ถือเป็นการสำรองจ่าย จำนวนเงิน 200,000 บาท

วันที่เกิดรายการ

Dr เงินฝากธนาคาร 1,200,000.-

Cr. ทุนจดทะเบียน 1,000,000.-

เจ้าหนี้เงินกู้ยืมกรรมการ 200,000.-

กรณีที่ 2 ต่อมา กิจการบริหารหารได้กำไร จึงนำเงินคืนให้แก่กรรมการ หรือผู้ที่หุ้นที่ได้สำรองจ่ายมาก่อนหน้านี้ จำนวน 150,000 บาท

Dr. เจ้าหนี้เงินยืมกรรมการ 150,000.-

Cr. เงินสด/เงินฝากธนาคาร 150,000.-

ทำให้ สิ้นปี้มี ยอดเงินคงเหลือในบัญชี เจ้าหนี้กู้ยืมเงินกรรมการ คงเหลือ 50,000 บาท เป็นต้น ( 200,000 – 50,000 = 50,000 )

ตัวอย่างการบันทึกบัญชีเจ้าหนี้เงินให้กู้ยืมกรรมการ

เงินกู้ยืมกรรมการ ในงบการเงิน หมายถึง

ในงบการเงินของบริษัท ในส่วนของสินทรัพย์ไม่หมุนเวียน ระบุ “เงินให้กู้ยืมระยะยาวแก่กรรมการ” จำนวน1,988,000 บาท โดยกรรมการผู้กู้ และลงชื่อรับรองงบการเงิน ขอถามว่า บริษัทถูกเจ้าหนี้ฟ้องและศาลพิพากษาให้บริษัทชำระหนี้ แต่บริษัทไม่มีทรัพย์สินให้ยึดทรัพย์ เจ้าหนี้จะใช้สิทธิของบริษัทฟ้องให้กรรมการผู้กู้เงินที่ปรากฏในงบการเงิน ชดใช้เงินได้หรือไม่ งบการเงินดังกล่าวเป็นหลักฐานการกู้ยิมของกรรมการได้หรือไม่ “เงินให้กู้ยืมระยะยาวแก่กรรมการ” ก็ถือเป็นทรัพย์สินของบริษัท

ความแตกต่าง ลูกหนี้เงินยืมกรรม เจ้าหนี้เงินยืมกรรม

ความแตกต่างเงินยืมกรรมการ

เงินยืมกรรมการ อยู่หมวดไหน

เงินยืมกรรมการ อยู่ในหมวดสินทรัพย์/หนี้สิน

เงินยืมกรรมการ อยู่ในงบอะไร

เงินยืมกรรมการ อยู่ในงบดุล

ตัวอย่างการบันทึกบัญชี เงินให้กู้ยืมกรรมการ

1.เมื่อกิจการมีเงินสดในมือมากพอที่จะให้กรรมการยืม วันยืมบันทึกบัญชีตามนี้

เงินให้กู้ยืมกรรมการ อยู่หมวด 1 สินทรัพย์

เงินให้กู้ยืมกรรมการ

2024-04-27 2024-02-09 โอนที่ดินให้บริษัท ไม่ต้องเสียภาษี กรรมการโอนที่ดินให้บริษัท โอนที่ดินเป็นทุนจดทะเบียน 2565 บุคคลธรรมดา โอนทรัพย์สินให้ นิติบุคคล เริ่ม ตั้งต้น โอนสินทรัพย์เข้าบริษัท กรรมการขายทรัพย์สินให้บริษัท โอนทรัพย์สินเป็นทุน 2564 ทะเบียนพาณิชย์ เปลี่ยนชื่อได้ไหม ใกล้ฉัน ออนไลน์

2024-04-27 2024-04-14 หัก ณ ที่จ่าย ผลิตกระเป๋าแฟชั่น แบรนด์ตัวเอง หนัง กระเป๋าแบบ ต่างๆ รับทํากระเป๋าหนัง handmade โรงงานผลิตกระเป๋าหนังวัวแท้ รับผลิตกระเป๋า ไม่มีขั้นต่ำ หนังกระเป๋า มีกี่แบบ แผนธุรกิจแบรนด์กระเป๋า ช่างเย็บกระเป๋าหนัง ออนไลน์

2024-04-27 2024-02-19 เอกสารการซื้อขายสินค้า มี อะไร บ้าง หน่วยที่ 3 เอกสารประกอบการบันทึกบัญชี การบันทึกบัญชีธุรกิจซื้อขายสินค้า เฉลย การบัญชีธุรกิจซื้อขายสินค้า 20201 2001 เฉลย การบัญชีสําหรับกิจการซื้อขายสินค้า โจทย์บัญชีซื้อขายสินค้า พร้อมเฉลย เอกสารประกอบการบันทึกบัญชี มีอะไรบ้าง ธุรกิจซื้อขายสินค้า บัญชี ออนไลน์

2024-04-27 2024-04-19 น้ำเต้าหู้ บริษัท ปังปอน จำกัด ให้บริการ รับทำบัญชี โรง […]

2024-04-27 2024-04-19 ขายสินค้าบน ช้อปปิ้ง ช้อปปิ้ง (Shopping) คือ กระบวนการห […]

2024-04-27 2024-04-20 สอบถามค่ะ ว่าเบี้ยประกันชีวิตลดหย่อนไดหรือไม่คะ สอบถามค […]

รับทำบัญชี

โทร.081-931-8341 (คุณจ๋า)

Accounting in English (รับทำบัญชี ภาษาอังกฤษ)

We provide accounting services by preparing financial statements in English version. Our specialist team will collect your business's financial information in a strict, and simple manner.

We will issue useful financial statements, accurate, and efficient. You can make business decisions with confidence, and spend less time managing accounting work which is safe and reliable.

Whether you are a small or large business. Our services will be fully responsive to your needs and goals. We will support you in developing and growing your business.