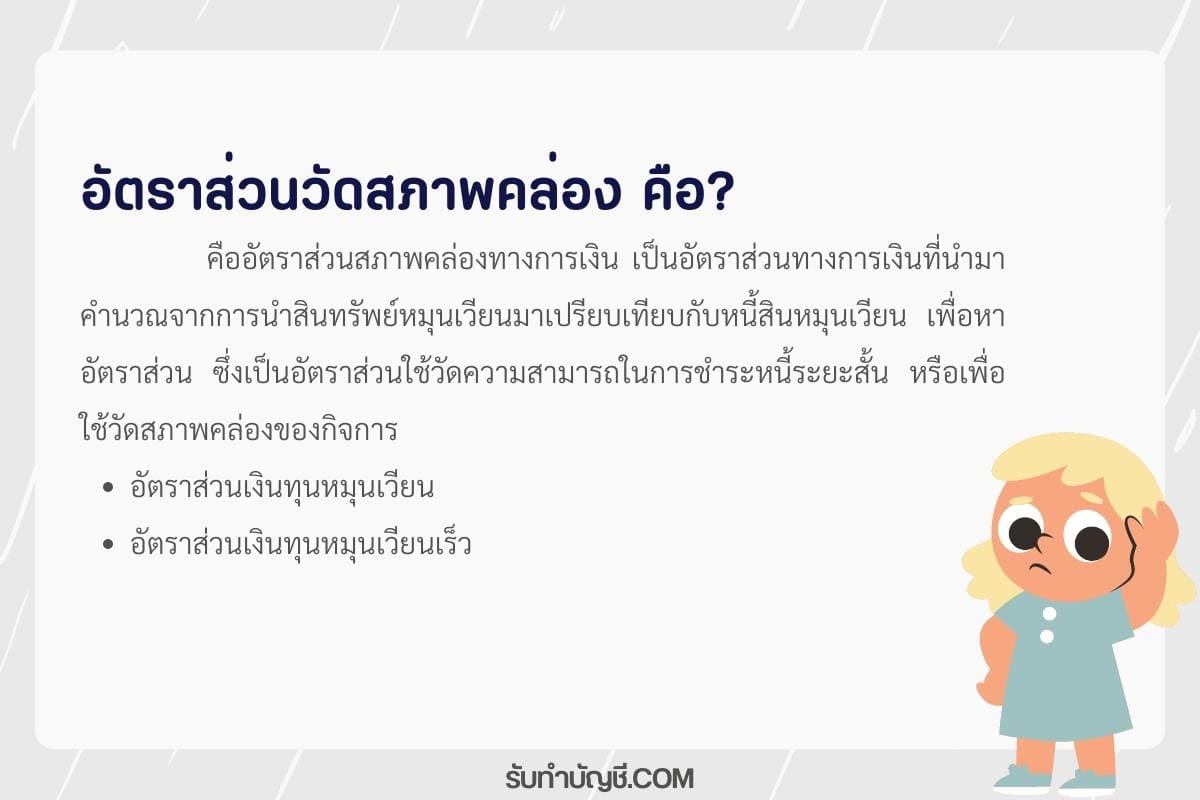

อัตราส่วนทางการเงิน ตอนที่ 2อัตราส่วนวัดสภาพคล่อง (Liquidity Ratios) หมายถึง

อัตราส่วนสภาพคล่องทางการเงิน เป็น

อัตราส่วนทางการเงินที่นำมาคำนวณจากการนำสินทรัพย์หมุนเวียน (Current Assets) มาเปรียบเทียบกับหนี้สินหมุนเวียน (Current Liabilities) เพื่อหาอัตราส่วน (Ratio) ซึ่งเป็นอัตราส่วนใช้วัดความสามารถในการชำระหนี้ระยะสั้น หรือเพื่อใช้วัดสภาพคล่องของกิจการ

1.1 อัตราส่วนเงินทุนหมุนเวียน (Current Ratio) เป็นอัตราส่วนใช้วัดสภาพคล่องของกิจการแสดงความสามารถที่กิจการนำสินทรัพย์หมุนเวียนไปชำระหนี้สินหมุนเวียนได้กี่เท่า และสามารถชำระได้ทันเวลาหรือไม่

Current Ratio = สินทรัพย์หมุนเวียน ÷ หนี้สินหมุนเวียน = เท่า

1.2 อัตราส่วนเงินทุนหมุนเวียนเร็ว (Quick Ratio) เป็นอัตราส่วนที่ใช้วัดสภาพคล่องของกิจการอีกประเภทหนึ่งแสดงความสามารถที่กิจการจะนำสินทรัพย์หมุนเวียนที่เปลี่ยนเป็นเงินสดได้เร็ว มาจ่ายชำระหนี้สินระยะสั้นได้ทันเวลาหรือไม่

Quick Ratio = (

สินทรัพย์หมุนเวียน – สินค้าคงเหลือ) ÷ หนี้สินหมุนเวียน = เท่า

หากผลลัพธ์ มีค่ามากกว่า 1 หมายความว่า กิจการนั้นมีสภาพคล่องที่ดี สินทรัพย์มากกว่าหนี้สิน ซึ่งมีสินทรัพย์เพียงพอที่จะจ่ายชำระหนี้สินระยะสั้น

หากผลลัพธ์ มีค่าน้อยกว่า 1 หมายความว่า กิจการนั้นขาดสภาพคล่อง มีหนี้สินหมุนเวียนมากกว่าสินทรัพย์หมุนเวียน ซึ่งอาจจะทำให้กิจการต้องกู้เงินเพิ่มหรือเปลี่ยนสินทรัพย์ระยะยาวเป็นเงินเพื่อมาใช้ชำระหนี้สินระยะสั้น