งบกระแสเงินสดกิจการ

งบกระแสเงินสดของกิจการ Statement of Cash Flow-SCF

โดยทั่วไปเมื่อมีผู้กล่าวถึงเงินทุน คนส่วนมากมักจะเข้าใจว่าเงินทุนของกิจการ หมายถึงเงินสด ในปัจจุบันเงินสดเป็นสินทรัพย์หมุนเวียนเร็วที่สุดและสามารถเปลี่ยนมือได้ง่ายที่สุด ถ้ากิจการประสบปัญหาเกี่ยวกับเงินสดหมุนเวียน ผู้บริหารจะต้องรับภาระหนักมากดังนั้นการพิจารณาถึงความสามารถของผู้บริหารจึงต้องพิจารณาถึงความสามารถในการจัดการเงินสดด้วย การเปลี่ยนแปลงของรายการเงินสดย่อมเป็นที่สนใจของผู้อ่านและใช้งบการเงินโดยเฉพาะผู้บริหาร และผู้บริหารอาจต้องการทราบต่อไปว่า การเปลี่ยนแปลงของรายการเงินสดนั้นเกิดขึ้นเนื่องจากสาเหตุใด ในการดำเนินงานตามปกติ เหตุการณ์ต่างๆ ไม่ว่าจะเป็นการซื้อหรือการขายสินค้า รายได้หรือค่าใช้จ่าย หรือสาเหตุอื่นๆ

งบกระแสเงินสดกิจการ

สาเหตุที่ทำให้เงินสดเปลี่ยนแปลงอาจเป็นไปได้หลายประการ การวิเคราะห์สาเหตุดังกล่าวแล้วจัดทำเป็นรายงานขึ้น ซึ่งเรียกรายการเงินนั้นว่า งบกระแสเงินสด งบกระแสเงินสดจัดทำขึ้นเพื่อประโยชน์ของฝ่ายบริหารโดยเฉพาะ เนื่องจากการวิเคราะห์ที่มาและที่ใช้ไปของเงินสดจะช่วยผู้บริหารในการวางแผนระยะสั้นเกี่ยวกับเงินสด งบดุลแสดงถึงการเปลี่ยนแปลงในสินทรัพย์ หนี้สิน และส่วนของเจ้าของกิจการ ส่วนงบกำไรขาดทุนแสดงถึงตัวเลขกำไรหรือขาดทุนของกิจการ ส่วนงบกำไรสะสมแสดงถึงตัวเลขการประกาศจ่ายเงินปันผลของกิจการเท่านั้น

ความหมายของงบกระแสเงินสด

งบกระแสเงินสด คือ รายงานการเงินที่แสดงแหล่งที่ได้มาและแหล่งที่ใช้ไปของเงินสดในระหว่างงวดบัญชีที่กำลังพิจารณา ซึ่งแสดงว่ากิจการได้เงินสดมาจากแหล่งใด และใช้เงินสดนั้นไปอย่างไร ผลต่างของเงินสดที่ได้มาทั้งหมดกับเงินดที่ใช้ไปทั้งหมดตลอดงวดบัญชี จะต้องเท่ากับเงินสดที่เพิ่มขึ้นหรือลดลงในงวดบัญชีนั้นๆ

วัตถุประสงค์ในการจัดทำงบกระแสเงินสด

เพื่อจัดหาข้อมูลเกี่ยวกับเงินสดรับและเงินสดจ่ายสำหรับกิจการในงวดบัญชีหนึ่งๆ นอกจากนี้งบกระแสเงินสดยังให้ข้อมูลเกี่ยวกับการลงทุน และการจัดสรรเงินสดของกิจการด้วย งบกระแสเงินสดให้ข้อมูลที่เป็นประโยชน์แก่หลายๆฝ่ายเพื่อใช้ในการประเมินและเพื่อทราบถึงสถานการณ์ต่างๆเช่น

เพื่อใช้ในการคาดคะเนกระแสเงินสดในอนคต กำไรหรือขาดทุนในงบกำไรขาดทุนของกิจการไม่แสดงถึงกระแสเงินสดที่แท้จริงของกิจการ กระแสเงินสดของการในรอบการดำเนินงานที่ผ่านมาจะแสดงในวบกระแสเงินสดเท่านั้น

เพื่อประเมินผลการดำเนินงานและการตัดสินใจของฝ่ายบริหาร ถ้าฝ่ายบริหารมีความสามารถในการจัดการเงินสดและตัดสินใจลงทุนอย่างมีประสิทธิภาพ ธุรกิจจะเจริญก้าวหน้า แต่ถ้าฝ่ายบริหารตัดสินใจผิดพลาด อาจก่อให้เกิดความเสียหายถึงขั้นล้มละลายแก่ธุรกิจได้เช่นกัน นักวิเคราะห์สามารถพิจารณาได้จากงบกระแสเงินสดว่าธุรกิจขยายการลงทุนด้านในและชะลอการลงทุนด้านใด

เพื่อประเมินความสามารถของธุรกิจในการจ่ายเงินปันผล และดอกเบี้ยจ่าย พร้อมเงินกู้ ผู้ถือหุ้นของบริษัท ต้องการได้รับผลตอบแทนคือเงินปันผล เจ้าหนี้ต้องการได้รับเงินต้นพร้อมดอกเบี้ย ตัวเลขกำไรในงบกำไรขาดทุนไม่ได้แสดงถึงจำนวนเงินสดที่กิจการจะสามารถจ่ายเงินปันผลเงินต้นพร้อมดอกเบี้ยได้ แต่ตัวเลขในงบกระแสเงินสดต่างหากที่จะแสดงความสามารถเหล่านี้ของกิจการ

แสดงความสัมพันธ์ระหว่างกำไรสุทธิที่จะเปลี่ยนเป็นเงินสด โดยปกติธุรกิจที่มีกำไรสุทธิสูงบุคคลทั่วไปจะเข้าใจว่ามีเงินสดมาก ซึ่งความจริงแล้วอาจจะไม่เป็นดังที่คาดการณ์ไว้

ความหมายของเงินสดและรายการเทียบเท่าเงินสด

คำนิยามของเงินสดคือ เงินสดในมือ และเงินฝากธนาคารทุกประเภทแต่ไม่รวมเงินฝากประเภทที่ต้องจ่ายคืนเมื่อสิ้นระยะเวลาอันกำหนดไว้ นอกจากนี้ยังได้ให้คำนิยามคำว่า รายการเปรียบเทียบเท่าเงินสดไว้ดังนี้ รายการเทียบเท่าเงินสด หมายถึง เงินลงทุนระยะสั้นที่มีสภาพคล่องสูง ซึ่งพร้อมที่จะเปลี่ยนเป็นเงินสดในจำนวนที่ทราบได้ และมีความเสี่ยงต่อการเปลี่ยนแปลงในมูลค่าน้อยหรือไม่มีนัยสำคัญ

การจำแนกกระแสเงินสดของกิจการ

กระแสเงินสดของกิจการ หมายถึง การได้มาและการใช้ไปของเงินสดและรายการเทียบเท่าเงินสด ซึ่งสามารถกำหนดเกี่ยวกับกิจกรรมที่เกิดขึ้นจริงได้ดังนี้

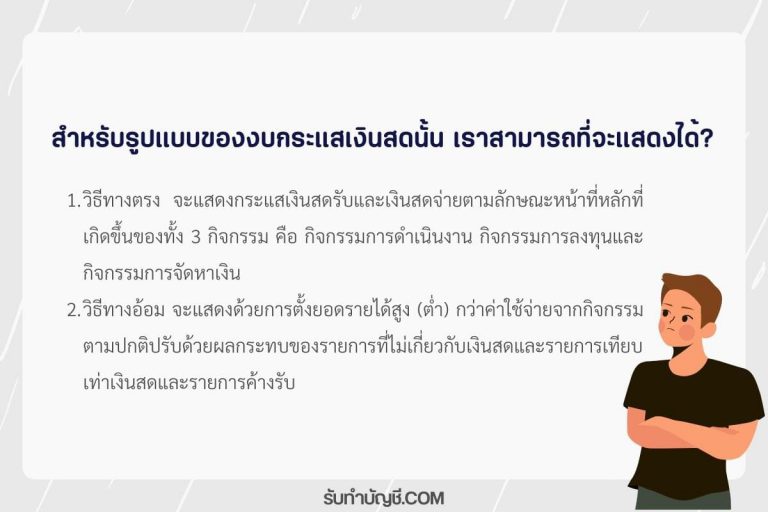

กิจกรรมการดำเนินงาน (Operating Activities) หมายถึงกิจกรรมหลักซึ่งก่อให้เกิดรายได้ของกิจการ และกิจกรรมอื่นที่ไม่ใช่กิจกรรมการลงทุนหรือกิจกรรมการจัดหาเงิน หรือกล่าวอีกนัยหนึ่งว่าเป็นกิจกรรมที่เกี่ยวกับการคำนวณกำไรสุทธิของกิจการ เช่น เงินสดรับจากการขายสินค้าและให้บริการเงินสดจ่ายซื้อสินค้าหรือบริการ เป็นต้นกิจกรรมการลงทุน (Investing Activities) หมายถึง การซื้อหรือขายสินทรัพย์ระยะยาวและเงินลงทุนอื่นๆซึ่งไม่รวมอยู่ในรายการเทียบเท่าเงินสด การแยกแสดงรายการนี้ออกจากกิจกรรมการดำเนินงานเพราะกระแสเงินสดดังกล่าวแสดงให้เห็นถึงรายจ่ายที่จ่ายไปเพื่อซื้อสินทรัพย์อื่นที่จะก่อให้เกิดรายได้หรือกระแสเงินสดรับในอนาคต เช่น การซื้อที่ดิน อาคาร เครื่องจักร และ อุปกรณ์ เป็นต้นกิจกรรมการจัดหาเงิน (Financing Activities) หมายถึง กิจกรรมที่มีผลทำให้เกิดการเปลี่ยนแปลงในขนาดและองค์ประกอบของส่วนของเจ้าของ และหนี้สินของกิจการ เช่น เงินสดรับที่ได้จากการออกหุ้นทุน หุ้นกู้ เป็นต้น

ตัวอย่างรายการของกระแสเงินสด

เงินสดรับจากการขายสินค้าและการให้บริการ

เงินสดรับจากรายได้ค่าสิทธิ ค่าธรรมเนียม ค่านายหน้า

เงินสดจ่ายค่าซื้อสินค้าและบริการ

เงินสดจ่ายสำหรับค่าสาธารณูปโภค ค่าโฆษณา ค่าเบี้ยประกันภัย

เงินสดจ่ายเพื่อพนักงาน เช่น เงินเดือน ค่าแรง

เงินสดรับและจ่ายของกิจการประกันภัยสำหรับค่าเบี้ยประกันภัย ค่ารายปี

งบกระแสเงินสดของกิจการ Statement of Cash Flow-SCF

โดยทั่วไปเมื่อมีผู้กล่าวถึงเงินทุน คนส่วนมากมักจะเข้าใจว่าเงินทุนของกิจการ หมายถึงเงินสด ในปัจจุบันเงินสดเป็นสินทรัพย์หมุนเวียนเร็วที่สุดและสามารถเปลี่ยนมือได้ง่ายที่สุด ถ้ากิจการประสบปัญหาเกี่ยวกับเงินสดหมุนเวียน ผู้บริหารจะต้องรับภาระหนักมากดังนั้นการพิจารณาถึงความสามารถของผู้บริหารจึงต้องพิจารณาถึงความสามารถในการจัดการเงินสดด้วย การเปลี่ยนแปลงของรายการเงินสดย่อมเป็นที่สนใจของผู้อ่านและใช้งบการเงินโดยเฉพาะผู้บริหาร และผู้บริหารอาจต้องการทราบต่อไปว่า การเปลี่ยนแปลงของรายการเงินสดนั้นเกิดขึ้นเนื่องจากสาเหตุใด ในการดำเนินงานตามปกติ เหตุการณ์ต่างๆ ไม่ว่าจะเป็นการซื้อหรือ

การขายสินค้า รายได้หรือค่าใช้จ่าย หรือสาเหตุอื่นๆ

งบกระแสเงินสดกิจการ

2024-04-27 2024-02-10 การเก็บเอกสารทางบัญชี 10 ปี ทําลายเอกสารทางบัญชี ต้องแจ้งใคร ระยะเวลาการจัดเก็บเอกสาร ตามกฎหมาย การ เก็บเอกสารทางบัญชี เก็บ กี่ ปี การเก็บเอกสารทางบัญชี อิเล็กทรอนิกส์ ทําลายเอกสารทางบัญชี ต้องแจ้งสรรพากรไหม ขั้นตอนการทําลายเอกสารทางบัญชี สรรพากร ระเบียบกรมสรรพากร ว่าด้วยการเก็บ รักษา และการ ทำลายเอกสาร ของกรมสรรพากร พ ศ 2546 ใกล้ฉัน ออนไลน์

2024-04-27 2024-02-09 วิธีขายของออนไลน์มือใหม่ ขายของออนไลน์ต้องมีอะไรบ้าง ขายของออนไลน์ยังไงให้มีคนซื้อ ขายของออนไลน์ ต้องมีอุปกรณ์อะไรบ้าง อาชีพขายของออนไลน์ คือ อยากขายของออนไลน์ แต่ไม่รู้จะขายอะไรดี วิธีขายของออนไลน์ให้รวย ความรู้เกี่ยวกับการขายของออนไลน์ ออนไลน์

2024-04-27 2024-04-08 ภาษีหัก ณ ที่จ่าย 20 อาชีพรับจ้าง มีอะไรบ้าง 10อาชีพรับจ้าง อาชีพรับจ้าง 30 อาชีพ อาชีพรับจ้าง 50 อาชีพ อาชีพรับจ้างทั่วไปมีอะไรบ้าง อาชีพรับจ้าง 5 อาชีพ อาชีพ ลูกจ้าง มี อะไรบ้าง อาชีพรับจ้างมีลักษณะอย่างไร ใกล้ฉัน ออนไลน์

2024-04-27 2024-04-20 ธุรกิจโรงงานขนาดเล็ก เปิดโรงงานอะไรดี สร้าง โรงงาน ขนาดเล็ก pantip ทุนเปิดโรงงาน สร้าง โรงงาน ใช้เงิน เท่า ไหร่ โรงงานเล็กๆ โรงงานอุตสาหกรรมมีอะไรบ้าง ตัวอย่าง โรงงาน gmp ขนาดเล็ก

2024-04-27 2024-04-26 สำนักงานบัญชี รับทำบัญชี รับจดทะเบียนบริษัท จดบริษัท จดทะเบียนบริษัท เปิดบริษัท ปิดงบ เลิกบริษัท รับจดเลิกบริษัท ปิดบริษัท เลิกกิจการ รับปิดบริษัท

2024-04-27 2024-04-19 ภาษีเงินได้นิติบุคคลและภาษีมูลค่าเพิ่ม กรณีการจำหน่ายบั […]

รับทำบัญชี

โทร.081-931-8341 (คุณจ๋า)

Accounting in English (รับทำบัญชี ภาษาอังกฤษ)

We provide accounting services by preparing financial statements in English version. Our specialist team will collect your business's financial information in a strict, and simple manner.

We will issue useful financial statements, accurate, and efficient. You can make business decisions with confidence, and spend less time managing accounting work which is safe and reliable.

Whether you are a small or large business. Our services will be fully responsive to your needs and goals. We will support you in developing and growing your business.