รับทำบัญชี.COM | วัดมูลค่ารับรู้สินทรัพย์ทางการเงิน?

2024-05-07 2024-05-02

การวัดมูลค่าและการรับรู้สินทรัพย์ทางการเงิน

การวัดมูลค่า และการรับรู้เครื่องมือทางการเงิน ที่ต้องทำความเข้าใจและศึกษานั้นเนื่องมาจากว่า เครื่องมือทางการเงินมีลักษณะที่แตกต่างจากสินทรัพย์หรือหนี้สินประเภทอื่นอย่างมากและมีลักษณะที่ซับซ้อนจนบางครั้งยากต่อการทำความใจ ซึ่งเครื่องมือทางการเงินนั้น จะมีชื่อเรียกว่า อนุพันธ์ (Derivative)

อนุพันธ์ทางการเงิน

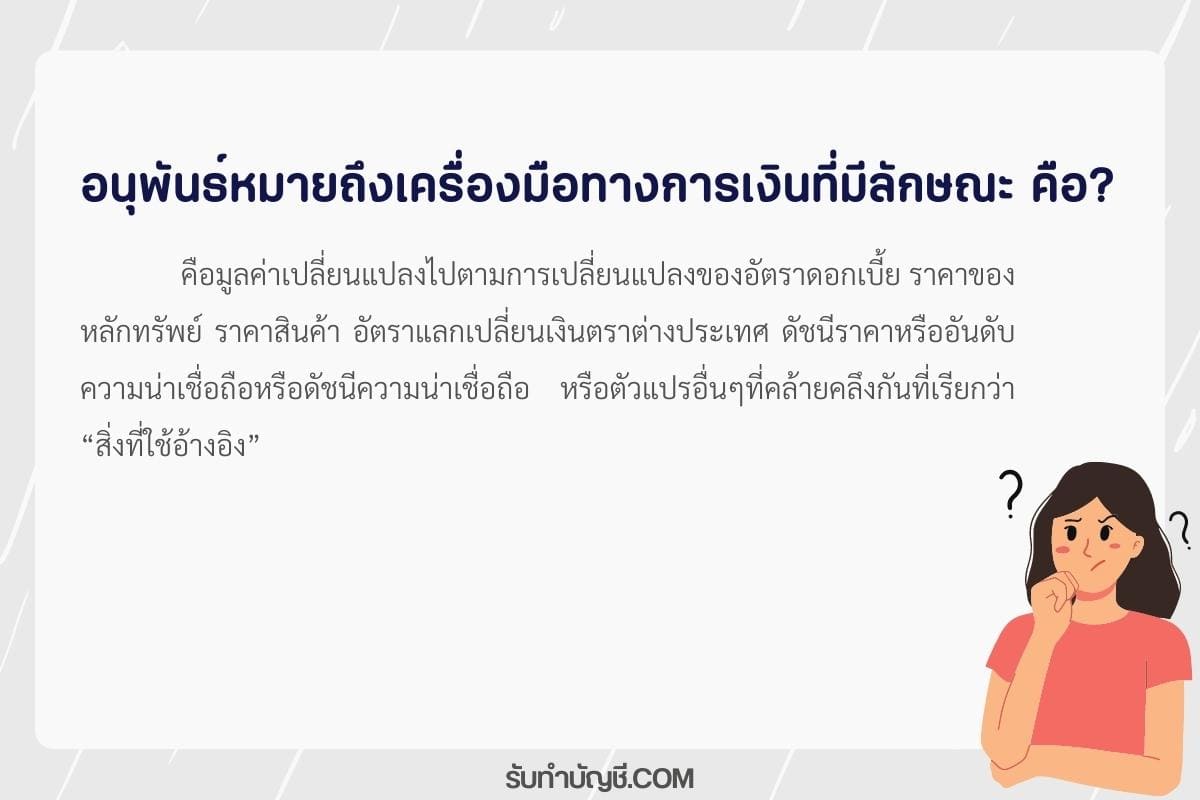

อนุพันธ์หมายถึงเครื่องมือทางการเงินที่มีลักษณะดังต่อไปนี้

1. มูลค่าเปลี่ยนแปลงไปตามการเปลี่ยนแปลงของอัตราดอกเบี้ย ราคาของหลักทรัพย์ ราคาสินค้า อัตราแลกเปลี่ยนเงินตราต่างประเทศ ดัชนีราคาหรืออันดับความน่าเชื่อถือหรือดัชนีความน่าเชื่อถือ หรือตัวแปรอื่นๆที่คล้ายคลึงกันที่เรียกว่า “สิ่งที่ใช้อ้างอิง”

อะไรไที่เรียกว่า อนุพันธ์ทางการเงิน

1. สิทธิเลือกทางการเงิน (Financial Options)

ตัวอย่างของอนุพันธ์ทางการเงิน

สิทธิเลือกที่จะซื้อหรือขายเงินตราต่างประเทศ (Currency Options) คือสิทธิที่จะซื้อหรือขายเงินตราต่างประเทศในราคาที่ไม่สูงหรือต่ำกว่าราคาที่ตกลงกันไว้ในสัญญา สิทธิเหล่านี้เป็นเครื่องมือทางการเงินที่ช่วยป้องกันความเสี่ยงทางด้านอัตราแลกเปลี่ยนให้แก่กิจการที่มีหรือคาดว่าจะมีรายจ่าย หรือรายได้ที่เป็นเงินตราต่างประเทศ เช่นผู้ส่งออก ผู้นำเข้า ผู้กู้ยืม ลักษณะเด่นของเครื่องมือทางการเงินนี้คือ เป็นเพียงสิทธิเลือกซึ่งไม่ใช่ข้อผูกพัน ซึ่งผู้ถือจะเลือกใช้หรือไม่ก็ได้

สัญญาแลกเปลี่ยนสกุลเงิน (Currency Swaps) คือข้อตกลงระหว่างคู่สัญญาสองฝ่ายที่จะแลกเปลี่ยนเงินต้นในสกุลเงินที่ต่างกันตามเงื่อนไขที่ทั้งสองฝ่ายยินยอมซึ่งกันและกันหลังจากที่ได้แลกเปลี่ยนเงินต้นกันแล้วแต่ละฝ่ายก็จะชำระดอกเบี้ยที่ผูกพันกับเงินต้นที่ได้รับมา เมื่อครบกำหนดชำระคืน ต่างฝ่ายต่างก็คืนเงินต้นแก่คู่สัญญา เครื่องมือทางการเงินชนิดนี้ก่อให้เกิดประโยชน์ต่อกิจการหลายประการ เช่น กิจการสามารถได้เงินกู้ในสกุลเงินที่กิจการต้องการในราคาที่ถูกกว่าที่จะเข้าไปกู้เอง และช่วยลดความเสี่ยงด้านอัตราแลกเปลี่ยนและช่วยให้กิจการเข้าถึงเงินทุนในสกุลเงินซึ่งปกติไม่สามารถเข้าถึงได้

สัญญาแลกเปลี่ยนอัตราดอกเบี้ย (Interest Rate Swaps) เป็นข้อตกลงระหว่างคู่สัญญาสองฝ่ายที่จะแลกเปลี่ยนเฉพาะรายจ่ายดอกเบี้ย(ไม่รวมเงินต้น) สำหรับการกู้ยืมจากแหล่งเงินทุนต่างๆ ภายในระยะเวลาและเงื่อนไขที่เป็นที่ยอมรับของทั้งสองฝ่าย การทำสัญญาแลกเปลี่ยนอัตราดอกเบี้จะครอบคลุมเฉพาะจำนวนเงินดอกเบี้ยที่เกี่ยวข้องเท่านั้น ส่วนเงินต้นเป็นแต่เพียงฐานที่กำหนดไว้ในจำนวนเท่าๆกัน เพื่อใช้คำนวณดอกเบี้ยแต่ไม่นำมาแลกเปลี่ยนกัน ณ วันเริ่มต้นหรือวันหมดอายุของสัญญา

สัญญากำหนดเพดานอัตราดอกเบี้ย (Cap) คือเพดานของอัตราดอกเบี้ยที่ลูกหนี้ประเภทอัตราดอกเบี้ยลอยตัวสามารถทำสัญญาเพื่อจำกัดรายจ่ายดอกเบี้ย ส่วนสัญญากำหนดอัตราดอกเบี้ยขั้นต่ำ (Floor) คืออัตราดอกเบี้ยขั้นต่ำที่ลูกค้าเงินฝากประเภทอัตราดอกเบี้ยลอยตัวสามารถซื้อเพื่อค้ำประกันผลตอบแทนจากเงินฝาก ส่วน Collar คือ การประกบคู่ระหว่าง Cap กับ Floor เข้าด้วยกันโดยที่หากอัตราดอกเบี้ยอ้างอิงตามภาวะตลาดสูงกว่า Cap ที่ระบุใน Collar สถาบันกมาเงินก็จะชดเชยส่วนต่างแก่ลูกค้า แต่หากอัตราดอกเบี้ยอ้างอิงต่ำกว่า Floor ที่ระบุใน Collar ลูกค้าจะเป็นฝ่ายที่ชดเชยแก่สถาบันการเงิน

ข้อตกลงในการออกตราสารการเงิน (Note Issuance Facilities) เป็นข้อตกลงทางการเงินระยะปานกลางประเภทหนึ่งระหว่างสถาบันการเงินและลูกค้า โดยอนุญาตให้ลูกค้าออกตราสารทางการเงินระยะสั้นในนามของตน และเมื่อตราสารหมดอายุลงลูกค้าก็อาจออกตราสารใหม่มาทดแทนตราสารเก่าได้ ทั้งนี้สถาบันการเงินที่ค้ำประกันการจำหน่ายมีภาระผูกพันธ์ที่จะต้องซื้อตราสารที่ผู้กู้ไม่สามารถจะขายได้ ดังนั้นข้อตกลงในการออกตราสารการเงินจึงช่วยให้ลูกค้าสามารถระดมเงินทุนได้คล่องตัวในอัตราดอกเบี้ยที่ไม่สูงกว่าที่คาดภายในช่วงเวลาที่นานพอสมควร

การรับรู้สินทรัพย์ทางการเงินและหนี้สินทางการเงิน

คู่สัญญา ตามเงื่อนไขที่ตกลงในสัญญาของเครื่องมือทางการเงินนั้น

อนุพันธ์หมายถึงเครื่องมือทางการเงินที่มีลักษณะ

รับทำบัญชี

โทร.081-931-8341 (คุณจ๋า)

Accounting in English (รับทำบัญชี ภาษาอังกฤษ)

We provide accounting services by preparing financial statements in English version. Our specialist team will collect your business's financial information in a strict, and simple manner.

We will issue useful financial statements, accurate, and efficient. You can make business decisions with confidence, and spend less time managing accounting work which is safe and reliable.

Whether you are a small or large business. Our services will be fully responsive to your needs and goals. We will support you in developing and growing your business.