รับทำบัญชี.COM | บัญชีโรงงานรายเดือนทําอะไรบ้าง ขนาดเงินได้?

โรงงาน การเริ่มต้นทำโรงงานเป็นกระบวนการที่ซับซ้อน แต่ขั […]

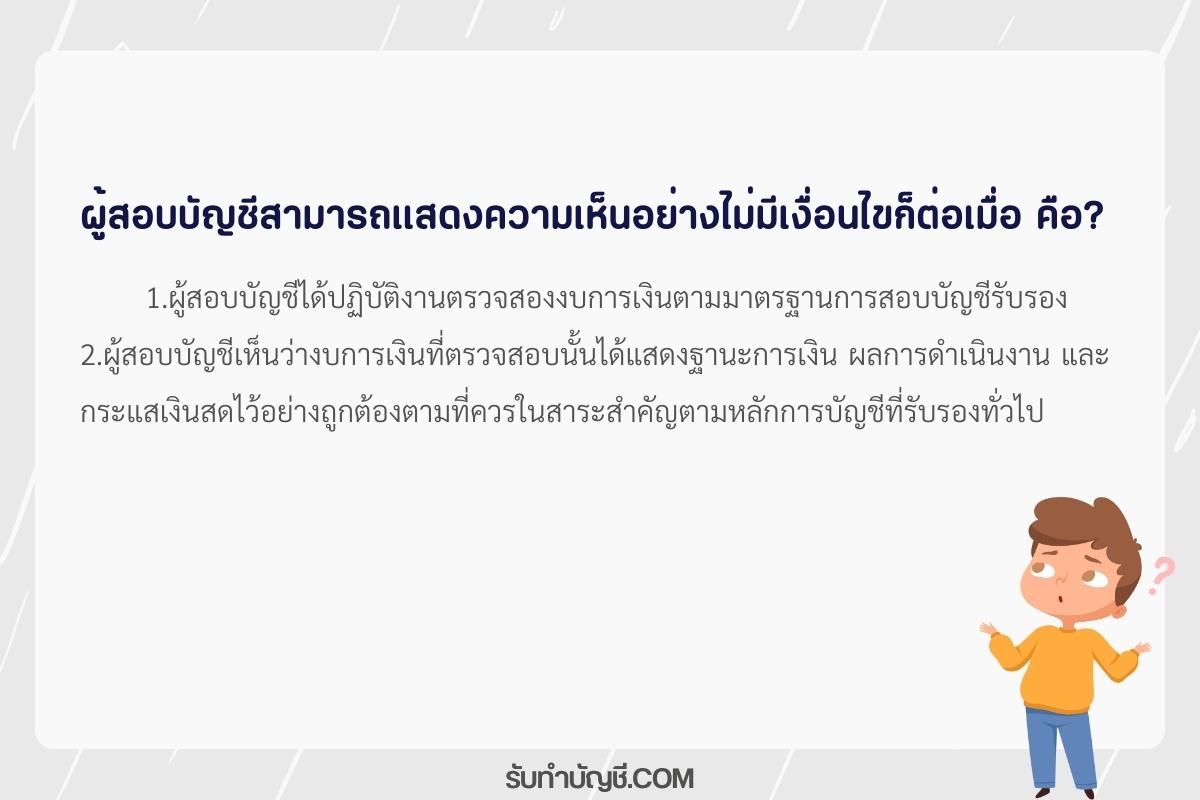

โดยทั่วไป รายงานของผู้สอบบัญชีที่แสดงความเห็นอย่างไม่มีเงื่อนไขประกอบด้วย 3 วรรค คือ(1)วรรคนำ (วรรคที่หนึ่ง) (2) วรรคขอบเขต(วรรคที่สอง) และ (3)วรรคความเห็น(วรรคที่สาม) ความเห็นอย่างมีเงื่อนไข ผู้สอบบัญชีจะแสดงความเห็นอย่างมีเงื่อนไขก็ต่อเมื่อ (1)ผู้สอบบัญชีได้ปฏิบัติงานตรวจสอบงบการเงินตามมาตรฐานการสอบบัญชีที่รับรองทั่วไปได้เป็นส่วนใหญ่แต่อาจมีบางเรื่องที่เป็นปัญหาอุปสรรคซึ่งเป็นสาระสำคัญในการปฏิบัติงานตรวจสอบ (2)และผู้สอบบัญชีเห็นว่า งบการเงินที่ตรวจสอบนั้นได้แสดงฐานะการเงิน ผลการดำเนินงาน และกระแสเงินสด อย่างถูกต้องตามที่ควรในสาระสำคัญตามหลักการบัญชีที่รับรองทั่วไปเมื่อได้ ยกเว้นเรื่องที่เป็นปัญหาอุปสรรคในการปฏิบัติงานตรวจสอบ หรือยกเว้นเงื่อนไขที่ได้กล่าวไว้ในวรรคอธิบาย ก่อนวรรคความเห็น และอ้างไว้ในวรรคความเห็น สรุป

โรงงาน การเริ่มต้นทำโรงงานเป็นกระบวนการที่ซับซ้อน แต่ขั […]

รับจดทะเบียนบริษัท จดทะเบียนบริษัท ที่ไหน สำนักงานแห่งใ […]

ภาษีหัก ณ ที่จ่าย บริษัทขนส่ง j&t บริษัทขนส่งแฟลช บริษัทขนส่งมีอะไรบ้าง บริษัทขนส่งโลจิสติกส์ รายชื่อบริษัทขนส่งในประเทศไทย บริษัทขนส่งพัสดุ บริษัทขนส่งต่างประเทศ บริษัทขนส่งสินค้า ใกล้ฉัน ออนไลน์

รับทำบัญชี รับผลิตสินค้า แบรนด์ตัวเอง โรงงานรับผลิตสินค้า รับผลิตสินค้าตามสั่ง รับผลิต oem รับผลิตอาหารเสริม โรงงาน รับจ้างผลิต oem อาหาร รับผลิตเสื้อผ้า รับผลิตเครื่องสําอาง ออแกนิค ใกล้ฉัน ออนไลน์

Local Business Lorem ipsum dolor consectetur adipiscing […]

อาชีพอิสระ 30 อาชีพ อาชีพรับจ้างทั่วไปมีอะไรบ้าง อาชีพ ลูกจ้าง มี อะไรบ้าง 10อาชีพรับจ้าง 100 อาชีพอิสระ อาชีพรับจ้าง 50 อาชีพ อาชีพอิสระด้านการผลิตมีอะไรบ้าง อาชีพอิสระ ออนไลน์

หัก ณ ที่จ่าย แนวโน้มธุรกิจโรงน้ำแข็ง แผนธุรกิจ โรงน้ำแข็ง แฟรนไชส์ โรงน้ำแข็ง SME โรงน้ำแข็ง ต้นทุน การ ทำ โรงงาน น้ำแข็ง การ ขออนุญาต ตั้ง โรงงาน ผลิตน้ำแข็ง เซ้ง กิจการ โรงน้ำแข็ง

หัก ณ ที่จ่าย โรงงาน ผลิตน้ำดื่มขนาดเล็ก ราคา แผนธุรกิจ โรงงานน้ำดื่ม ทํา โรง น้ํา ดื่ม ลงทุน เท่า ไหร่ ความเสี่ยง ธุรกิจน้ำดื่ม วิธี การ ธุรกิจ โรงงาน ผลิตน้ำดื่ม ลงทุน ทํา โรงงาน น้ำดื่ม ตัวอย่าง โรงงาน ผลิตน้ำดื่ม

ตัวอย่าง การทำบัญชีบริษัท อัตราค่าจ้าง นักบัญชี เปิดบริษัท ทําบัญชีเองได้ไหม บัญชีบริษัท มีอะไรบ้าง จ้างบัญชีฟรีแลนซ์ ค่าจ้างทำบัญชี - pantip การทําบัญชีบริษัท เบื้องต้น ขั้น ตอน การ ทำงาน ของ สำนักงานบัญชี

รับทำบัญชี โทร.081-931-8341 (คุณจ๋า)

We provide accounting services by preparing financial statements in English version. Our specialist team will collect your business's financial information in a strict, and simple manner.

We will issue useful financial statements, accurate, and efficient. You can make business decisions with confidence, and spend less time managing accounting work which is safe and reliable.

Whether you are a small or large business. Our services will be fully responsive to your needs and goals. We will support you in developing and growing your business.

โรงงาน การเริ่มต้นทำโรงงานเป็นกระบวนการที่ซับซ้อน แต่ขั […]

รับจดทะเบียนบริษัท จดทะเบียนบริษัท ที่ไหน สำนักงานแห่งใ […]

ภาษีหัก ณ ที่จ่าย บริษัทขนส่ง j&t บริษัทขนส่งแฟลช บริษัทขนส่งมีอะไรบ้าง บริษัทขนส่งโลจิสติกส์ รายชื่อบริษัทขนส่งในประเทศไทย บริษัทขนส่งพัสดุ บริษัทขนส่งต่างประเทศ บริษัทขนส่งสินค้า ใกล้ฉัน ออนไลน์

ความเห็นผู้สอบบัญชี 4 ประเภท รายงานผู้สอบบัญชี แบบ ไม่แสดงความเห็น ปี 2564 ความเห็นผู้สอบบัญชี 4 ประเภท ภาษาอังกฤษ การแสดงความเห็นของผู้สอบบัญชี มีกี่แบบ ความเห็นว่างบการเงินไม่ถูกต้อง บริษัท ตัวอย่างรายงานผู้สอบบัญชี ไม่แสดงความเห็น รายงานผู้สอบบัญชี งบการเงินไม่ถูกต้อง รายงานผู้สอบบัญชีแบบไม่มีเงื่อนไข ปี 2563

รายงานผู้สอบบัญชี แบบ ไม่แสดงความเห็น ปี 2564 ตัวอย่างหน้ารายงานผู้สอบบัญชี ไม่แสดงความเห็น ตัวอย่างรายงานผู้สอบบัญชี รายงานผู้สอบบัญชีแบบไม่มีเงื่อนไข บริษัท รายงานผู้สอบบัญชี แบบ ไม่แสดงความเห็น ปี 2560 รายงานผู้สอบบัญชี 4 แบบ รายงานผู้สอบบัญชีแบบไม่มีเงื่อนไข ปี 2563 ตัวอย่างหน้ารายงานผู้สอบบัญชี แบบมีเงื่อนไข

ความเห็นว่างบการเงินไม่ถูกต้อง บริษัท รายงานผู้สอบบัญชี แบบ ไม่แสดงความเห็น ปี 2564 รายงานผู้สอบบัญชี งบการเงินไม่ถูกต้อง ตัวอย่างรายงานผู้สอบบัญชี งบการเงินไม่ถูกต้อง ความเห็นผู้สอบบัญชี 4 ประเภท ตัวอย่างหน้ารายงานแบบมีเงื่อนไข รายงานผู้สอบบัญชีแบบไม่มีเงื่อนไข บริษัท รายงานผู้สอบบัญชี งบการเงินไม่ถูกต้อง ปี 2562