ใบลดหนี้

บันทึกใบลดหนี้

ใบลดหนี้ บันทึกบัญชี อย่างไร ตัวอย่าง ใบลดหนี้ หากจะเข้าใจโดยทั่วๆไ ป เป็นการลดราคาลงจากเดิมที่เคยซื้อ ไว้ และ ใจความสำคัญของใบลดหนี้ ส่วนมากจะต้องคำนึงถึง ภาษีที่เกิดขึ้นแล้ว หรือ ยังไม่เกิดขึ้น เพราะมีผลในการคำนวณภาษี หากใบลดหนี้ที่ได้รับมาไม่ถูกต้อง หรือ นำมาใช่โดยไม่จำเป็นก็ไม่สามารถนำมาใช่ได้ เพราะ ใบลดหนี้ ถือเป็นใบกำกับภาษี อย่างหนึ่ง (หากบริษัทนั้นอยู่ในระบบภาษีมูลค่าเพิ่ม)

องค์ประกอบใบลดหนี้

ใบลดหนี้ ต้องมีรายการอย่างน้อยดังต่อไปนี้

1. คำว่า “ใบลดหนี้” ในที่ที่เห็นได้เด่นชัด

ผู้ที่มีสิทธิออกใบลดหนี้ ได้

ผู้ประกอบการที่อยู่ในระบบภาษีมูลค่าเพิ่ม (จดVAT)

ขายสินค้า หรือ ให้บริการ โดยมีการออกใบกำภาษีอย่างถูกต้องแล้ว

หลังให้บริการ หรือ ขายสินค้า ผิดพลาด เช่น (ตาม คำสั่งกรมสรรพากร ที่ ป. 80/2542)

มีการลดราคาสินค้าที่ขายเนื่องจาก

สินค้าผิดข้อกำหนดที่ตกลงกัน

ชำรุดเสียหาย ขาดจำนวน

คำนวณราคาสินค้าผิดพลาด (สูงเกิน)

อื่นตามที่อธิบดีกรมสรรพากรกำหนด

ชำรุดบกพร่อง ไม่ตรงตามตัวอย่าง

ข้อควรระวัง

ใบลดหนี้ ควรออกในเดือนภาษีที่มีการซื้อขาย เว้นแต่มีเหตุจำเป็น ให้ออกในเดือนถัดไปได้ (แล้วแต่คำส่งกรมสรรพากร)

เมื่อได้จำนวนเงินที่ลดแล้ว นำไปคำนวณภาษีใหม่ ในเดือนภาษีที่เกิดใบลดหนี้

บุคคลที่ออก ใบลดหนี้ โดยไม่มีสิทธิ จะต้องเป็นผู้รับผิดชอบ ภาษีตามจำนวนนั้นๆ

การบันทึกบัญชีเมื่อไดรับใบลดหนี้ (บริษัทอยู่ในระบบภาษีมูลค่าเพิ่ม)

กรณี ซื้อ-ขายเงินสด

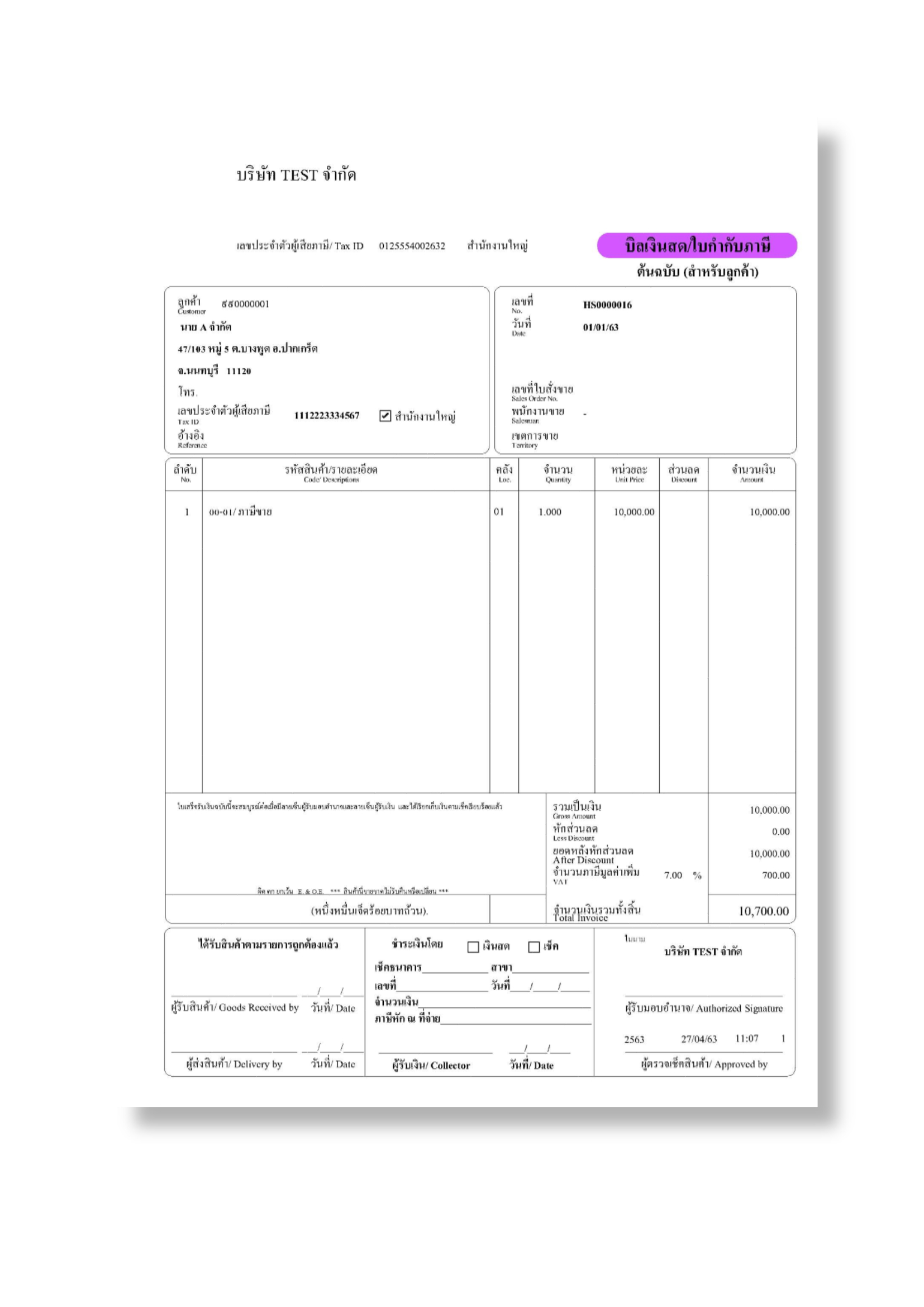

1.เมื่อบริษัท A ซื้อสินค้า มูลค่า 10,000 บาท จากบริษัท B โดยชำระเป็นเงินสด เดือนภาษี มกราคม 2563

บิลขาย

1.ม.ค.63 บริษัท A บันทึกบัญชี

Dr.สินค้า 10,000.-

ภาษีซื้อ 700.-

Cr.เงินสด 10,700.-

บริษัท B บันทึกบัญชี

Dr.เงินสด 10,700.-

Cr.ภาษีขาย 700.

รายได้จากการขาย 10,000.-

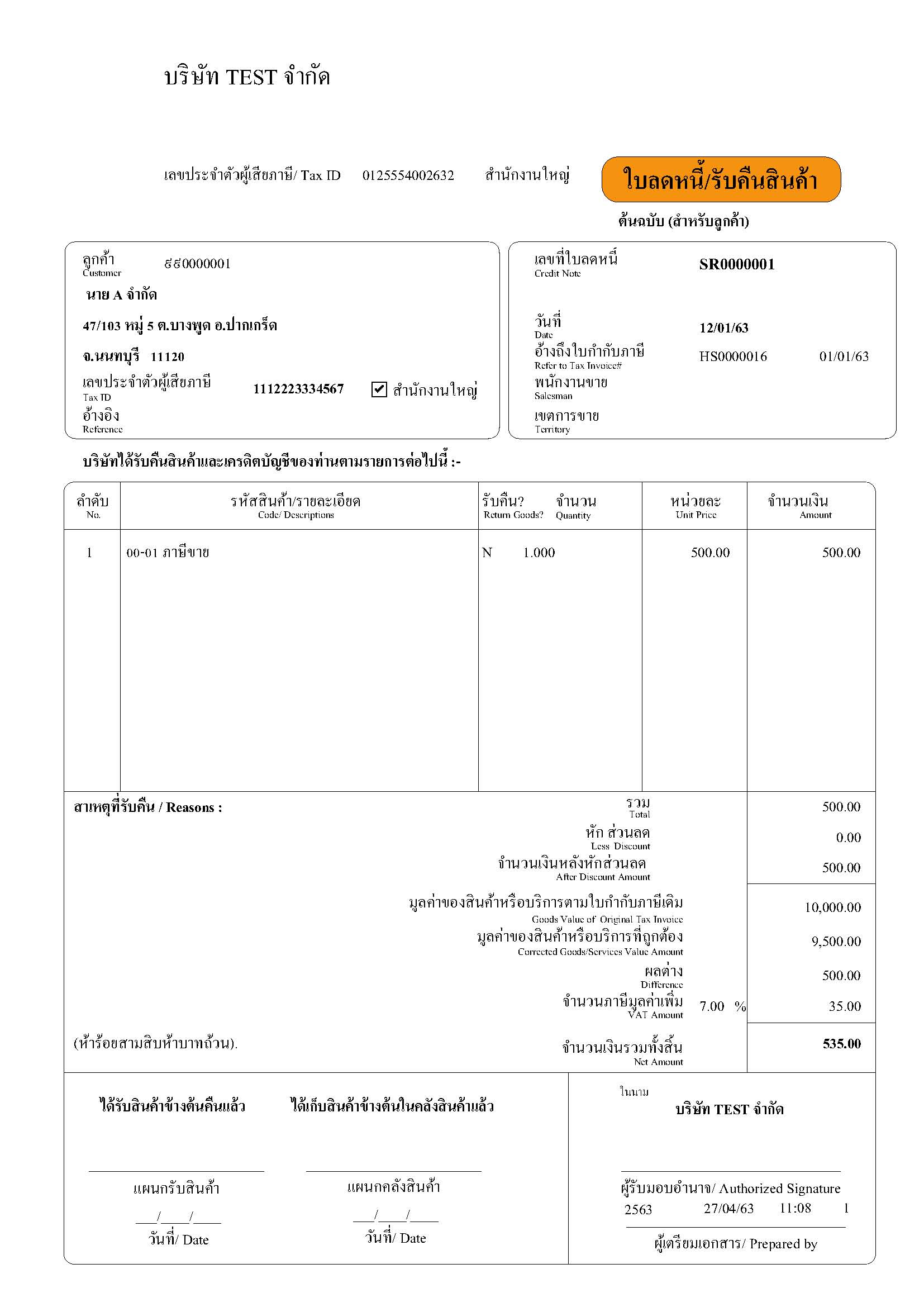

ต่อมา บริษัท B ได้ออกใบลดหนี้ 500 บาท เนื่องจาก เกิดสินค้าชำรุด หรือ ได้ของไม่ตรงตามที่ต้องการ

12.ม.ค.63 บริษัท A บันทึกบัญชี

Dr.เงินสด 535.-

Cr.ภาษีซื้อ 35.-

สินค้า 500.-

บริษัท B บันทึกบัญชี

Dr.รายได้จากการขาย 500.-

ภาษีขาย 35.-

Cr.เงินสด 10,700.-

ลูกค้าทำใบกำกับภาษีหาย ไม่ทราบว่าต้องทำอย่างไร สามารถออกใบลดหนี้ได้หรือไหม

1.ถ่ายสำเนาใบกำกับภาษี สำเนาใบเพิ่มหนี้ หรือสำเนาใบลดหนี้ และให้บันทึกรายการต่อไปนี้ลงในสำเนาหรือด้านหลังสำเนาดังกล่าวออกใบแทน 2.ให้ผู้ประกอบการที่ออกใบกำกับภาษีใหม่ หมายเหตุการยกเลิกใบกำกับภาษีไว้ในรายงานภาษีขายประจำเดือนที่ออกใบกำกับภาษีใหม่แทน โดยระบุชื่อผู้ซื้อ เลขที่/เล่มที่ วันที่ของใบกำกับภาษี ใบเพิ่มหนี้ หรือใบลดหนี้ที่ได้มีการออกใบแทน

การออกใบลดหนี้ (Credit Note) เป็นกระบวนการทางบัญชีที่ใช้ในการปรับปรุงบันทึกบัญชีเมื่อมีความผิดพลาดหรือเหตุการณ์ที่เกิดขึ้นทำให้ต้องลดหรือปรับปรุงจำนวนเงินที่ระบุในใบกำกับภาษี (Invoice) หรือใบเสร็จรับเงิน (Receipt) ก่อนหน้านั้น หรืออาจเป็นการลดหนี้ในกรณีอื่น ๆ ที่ผู้ซื้อต้องการคืนสินค้าหรือลดหนี้กับผู้ขาย. ตัวอย่างด้านล่างเป็นเรื่องที่คุณอาจต้องการรู้เพิ่มเติมในการออกใบลดหนี้:

ข้อมูลพื้นฐานในใบลดหนี้ :

ชื่อและที่อยู่ของผู้ขาย (บริษัทของคุณ).

ชื่อและที่อยู่ของผู้ซื้อ.

เลขที่ใบลดหนี้ (หมายเลขเอกสาร).

วันที่ออกใบลดหนี้.

รายละเอียดสินค้าหรือบริการ :

รายละเอียดของสินค้าหรือบริการที่มีการปรับปรุงหรือลดหนี้.

จำนวนหรือปริมาณของสินค้าหรือบริการ.

ราคาต่อหน่วย.

จำนวนเงินที่ลดหนี้ :

ระบุจำนวนเงินที่ต้องการลดหนี้.

ระบุสาเหตุหรือเหตุผลที่ทำให้ต้องลดหนี้ (เช่น สินค้าเสียหาย, ส่วนลดเพิ่มเติม, คืนสินค้า).

การอ้างอิงใบกำกับภาษี :

ระบุเลขที่ใบกำกับภาษีที่ต้องการปรับปรุงหรือลดหนี้.

รายละเอียดการชำระเงิน :

ระบุวิธีการชำระเงิน (เช่น โอนเงิน, เช็ค).

ระบุรายละเอียดการชำระเงินอื่น ๆ ถ้ามี.

ลายเซ็นผู้รับใบลดหนี้ :

ในกรณีที่จำเป็น ผู้รับใบลดหนี้ควรลงลายเซ็นเพื่อยืนยันข้อมูลในใบลดหนี้.

นี่คือขั้นตอนพื้นฐานในการออกใบลดหนี้ ควรให้ความสำคัญในการบันทึกข้อมูลทุกประการให้ถูกต้องและเป็นระเบียบ เพื่อป้องกันข้อผิดพลาดในบัญชีและทำให้กระบวนการการเงินของคุณเป็นไปอย่างมีประสิทธิภาพ และมีประสิทธิผล.

อ่านเพิ่มเติม >> เอกสารบัญชีหาย

บันทึกใบลดหนี้

2024-04-25 2024-03-08 แม่ค้าออนไลน์ ส่งของยังไง ค่าส่งแบบเหมา j&t ค่าส่ง 40 60 คือ อะไร ขายของออนไลน์ คิดค่าส่งยังไง เปรียบเทียบค่าส่งพัสดุ ค่าส่งตามจริง คิดยังไง วิธีคิดค่าส่งตามระยะทาง ค่าส่งเหมาจ่าย แฟลช ใกล้ฉัน ออนไลน์

2024-04-25 2024-02-22 ไอเดียธุรกิจส่งออก สินค้าออร์แกนิค การวิเคราะห์ สวอต ส่งออก สินค้าออร์แกนิค จุดแข็งของธุรกิจส่งออก สินค้าออร์แกนิค จุดอ่อนของธุรกิจส่งออก สินค้าออร์แกนิค โอกาสที่อาจเกิดขึ้นของธุรกิจส่งออก สินค้าออร์แกนิค จุดเสี่ยงที่อาจเกิดขึ้นของธุรกิจส่งออก สินค้าออร์แกนิค

2024-04-25 2024-02-22 ธุรกิจขายอาหาร ไอเดียธุรกิจขายอาหาร การวิเคราะห์ สวอต ขายอาหาร (Swot analysis) จุดแข็งของธุรกิจขายอาหาร (Strengths) จุดอ่อนของธุรกิจขายอาหาร (Weaknesses) โอกาสที่อาจเกิดขึ้นของธุรกิจขายอาหาร(Opportunities) จุดเสี่ยงที่อาจเกิดขึ้นของธุรกิจขายอาหาร (Threats)

2024-04-25 2024-04-03 บริษัท ปังปอน จำกัด บริการ รับทำบัญชี บางนา ที่อยู่ 47/ […]

2024-04-25 2024-04-18 หนี้สินไม่หมุนเวียน หนี้สินไม่หมุนเวียน คือ หนี้สินไม่ห […]

2024-04-25 2024-04-16 รับทำบัญชี โรงงานผลิตแม่พิมพ์ โรงงานผลิตแม่พิมพ์โลหะ โรงงานผลิตแม่พิมพ์พลาสติก โรงงานผลิตแม่พิมพ์โลหะ ระยอง โรงงาน ผลิตแม่พิมพ์ สมุทรปราการ รับทําแม่พิมพ์ ซิลิโคน รับทำแม่พิมพ์ cnc โรงงาน ผลิตแม่พิมพ์โลหะ ชลบุรี รับทําแม่พิมพ์ พลาสติก ใกล้ฉัน ออนไลน์

รับทำบัญชี

โทร.081-931-8341 (คุณจ๋า)

Accounting in English (รับทำบัญชี ภาษาอังกฤษ)

We provide accounting services by preparing financial statements in English version. Our specialist team will collect your business's financial information in a strict, and simple manner.

We will issue useful financial statements, accurate, and efficient. You can make business decisions with confidence, and spend less time managing accounting work which is safe and reliable.

Whether you are a small or large business. Our services will be fully responsive to your needs and goals. We will support you in developing and growing your business.