รับทำบัญชี.COM | ผลิตสื่อสิ่งพิมพ์มั่นคงด้วยบริการมีคุณภาพ?

ภาษีหัก ณ ที่จ่าย ธุรกิจสื่อสิ่งพิมพ์ มีอะไรบ้าง ธุรกิจโรงพิมพ์ แนวโน้ม ธุรกิจสื่อ มีอะไรบ้าง เปิดโรงพิมพ์ ทํางานโรงพิมพ์ ธุรกิจสื่อสิ่งพิมพ์ ภาษาอังกฤษ ใกล้ฉัน ออนไลน์

เนื่องจากเงินสดเป็นสินทรัพย์ที่มีสภาพคล่องสูงที่สุด และสามารถทุจริตได้ง่าย ดังนั้นกิจการจึงต้องมีวิธีการควบคุมและป้องกันมิให้เกิดการทุจริตได้ วิธีการพื้นฐานสำหรับการควบคุมภายในเกี่ยวกับเงินสด มีดังต่อไปนี้

1. การแบ่งแยกหน้าที่ กิจการควรแบ่งแยกหน้าที่พนักงานที่ทำหน้าที่เกี่ยวข้องกับเงินสด โดยมิให้บุคคลเพียงคนเดียวรับผิดชอบหน้าที่ทุกอย่างที่เกี่ยวข้องกับเงินสด เช่น ผู้ที่มีหน้าที่บันทึกบัญชีต้องไม่มีหน้าที่ในการรับจ่ายเงินสดของกิจการ เพื่อป้องกันการมิให้เกิดการบันทึกรายการ หรือการรับ-จ่ายเงินที่สูงหรือต่ำกว่าความเป็นจริง และสามารถตรวจสอบความถูกต้องได้จากยอดของทั้งสอง

2. การรับเงินสด ทุกครั้งที่กิจการมีการรับเงินสด พนักงานรับเงินต้องจัดทำหลักฐานในการรับเงิน และนำเงินสดที่ได้รับในแต่ละวันฝากธนาคารทันทีภายในสิ้นวัน หรือถ้าไม่ทันก็ควรนำฝากธนาคารในเช้าวันรุ่งขึ้นทันที เช่น การรับเงินผ่านเครื่องบันทึกเงินสดก็จะมีหลักฐานเป็นม้วนกระดาษอยู่ภายในเครื่องบันทึกเงินสด หากไม่ได้รับเงินผ่านเครื่องบันทึกเงินสดต้องมีการออกใบเสร็จรับเงินทุกครั้ง

3. การจ่ายเงิน ในการจ่ายเงินของกิจการเพื่อป้องกันมิให้เกิดการทุจริตได้ง่าย ควรจ่ายเงินทุกครั้งด้วยเช็ค เนื่องจากการจ่ายเช็คจะมีหลักฐานในการจ่ายปรากฏอยู่ที่ต้นขั้วเช็ค ส่วนรายจ่ายที่มีจำนวนเงินเพียงเล็กน้อยก็ใช้วิธีการเกี่ยวกับเงินสดย่อยในการควบคุม (วิธีการเกี่ยวกับเงินสดย่อยจะอธิบายในหัวข้อถัดไป) เงินสดย่อย (Petty Cash) การป้องกันการทุจริตในการจ่ายเงินที่มีจำนวนเงินเพียงเล็กน้อย กิจการอาจใช้วิธีการกำหนดเงินสดย่อยและมอบหมายให้พนักงานทำหน้าที่ในการควบคุมและจ่ายเงินสดย่อย ซึ่งเรียกว่า “ผู้รักษาเงินสดย่อย” วิธีการเกี่ยวกับเงินสดย่อย มีดังนี้ การตั้งวงเงินสดย่อย กิจการต้องกำหนดวงเงินสดย่อยให้เพียงพอต่อการใช้จ่ายของกิจการ และวางระเบียบเกี่ยวกับการจ่ายค่าใช้จ่ายที่ไม่เกินจำนวนที่กิจการกำหนดไว้ จากนั้นแผนกการเงินจะจ่ายเช็คให้แก่ผู้รักษาเงินสดย่อยตามจำนวนวงเงินสดย่อย และผู้รักษาเงินสดย่อยนำเช็คไปเบิกจากธนาคารและเก็บรักษาเงินสดไว้

สมมติว่ากิจการกำหนดวงเงินสดย่อยไว้ 3,000 บาท พนักงานบัญชีจะบันทึกบัญชี ดังนี้ Dr.เงินสดย่อย 3,000 Cr.เงินฝากธนาคาร 3,000 การจ่ายเงินสดย่อย เมื่อมีผู้มาขอเบิกเงินสดย่อยผู้รักษาเงินสดย่อยจะจัดทำใบสำคัญจ่ายเงินสดย่อยเพื่อเป็นหลักฐานในการจ่ายเงินสดย่อย และเก็บไว้เพื่อรวบรวมขอเบิกชดเชยเงินจากแผนกการเงินต่อไป เพื่อความสะดวกในการตรวจสอบการจ่ายเงินสดย่อยของผู้รักษาเงินสดย่อย

ผู้รักษาเงินสดย่อยจะมีการจดบันทึกของตนเอง การบันทึกดังกล่าวไม่ได้เป็นการบันทึกบัญชีของกิจการเป็นเพียงแค่บันทึกทรงจำ (Memo) ของผู้รักษาเงินสดย่อยเท่านั้น บันทึกที่ผู้รักษาเงินสดย่อยอาจจะจัดทำในรูปของสมุดเงินสดย่อย การเบิกชดเชยเงินสดย่อย เมื่อถึงกำหนดการเบิกชดเชยเงินสดย่อยตามที่กิจการกำหนดไว้ ซึ่งอาจจะเบิกชดเชยทุกสิ้นเดือน หรือบางกิจการอาจจะกำหนดการเบิกชดเชยเงินสดย่อยจากจำนวนที่เหลือขั้นต่ำที่ผู้รักษาเงินสดย่อยถืออยู่ก็ตาม ผู้รักษาเงินสดย่อยต้องสรุปยอดใบสำคัญจ่ายเงินสดย่อยที่ได้จ่ายไปแล้วเพื่อขอชดเชยจากแผนกการเงิน แผนกการเงินตรวจสอบความถูกต้องแล้วจะจ่ายเช็คให้แก่ผู้รักษาเงินสดย่อยตามจำนวนเงินที่ผู้รักษาเงินสดย่อยได้จ่ายไปแล้ว ซึ่งตามวิธีนี้ถ้าไม่มีการเพิ่มหรือลดวงเงินสดย่อย ก็จะทำให้ยอดของเงินสดย่อยมียอดคงที่อยู่เสมอ

ภาษีหัก ณ ที่จ่าย ธุรกิจสื่อสิ่งพิมพ์ มีอะไรบ้าง ธุรกิจโรงพิมพ์ แนวโน้ม ธุรกิจสื่อ มีอะไรบ้าง เปิดโรงพิมพ์ ทํางานโรงพิมพ์ ธุรกิจสื่อสิ่งพิมพ์ ภาษาอังกฤษ ใกล้ฉัน ออนไลน์

ภาษีหัก ณ ที่จ่าย ธุรกิจโรงงานขนาดเล็ก ตรวจสอบใบอนุญาตประกอบกิจการโรงงาน กฎหมายโรงงานและการจัดตั้งโรงงาน เปิดโรงงานอะไรดี สร้าง โรงงาน ใช้เงิน เท่า ไหร่ ทุนเปิดโรงงาน การขออนุญาตก่อสร้างโรงงานในเขต อบต ใบ รง.4 ราคา ใกล้ฉัน ออนไลน์

สำนักงานบัญชี รับทำบัญชี รับจดทะเบียนบริษัท จดบริษัท จดทะเบียนบริษัท เปิดบริษัท ปิดงบ เลิกบริษัท รับจดเลิกบริษัท ปิดบริษัท เลิกกิจการ รับปิดบริษัท

รายงานผู้สอบบัญชี แบบ ไม่แสดงความเห็น ปี 2564 ตัวอย่างหน้ารายงานผู้สอบบัญชี ไม่แสดงความเห็น ตัวอย่างรายงานผู้สอบบัญชี รายงานผู้สอบบัญชีแบบไม่มีเงื่อนไข บริษัท รายงานผู้สอบบัญชี แบบ ไม่แสดงความเห็น ปี 2560 รายงานผู้สอบบัญชี 4 แบบ รายงานผู้สอบบัญชีแบบไม่มีเงื่อนไข ปี 2563 ตัวอย่างหน้ารายงานผู้สอบบัญชี แบบมีเงื่อนไข

สินค้าที่เป็นกรรมสิทธิ์ของกิจการค้า อาจจะมิได้มีเฉพาะสิ […]

ภาษีหัก ณ ที่จ่าย รับ ทํา ป้ายไฟ led ตัวอักษร รับ ทํา ป้ายไฟหน้าร้าน รับ ทํา ป้ายไฟเชียร์ รับทําป้ายไฟ แฟนคลับ รับทําป้ายไฟ led ราคา รับทําป้ายไฟ led ใกล้ฉัน รับทำป้ายไฟ ราคา รับทํา ป้ายกล่องไฟ ราคาถูก ใกล้ฉัน ออนไลน์

รับทำบัญชี โทร.081-931-8341 (คุณจ๋า)

We provide accounting services by preparing financial statements in English version. Our specialist team will collect your business's financial information in a strict, and simple manner.

We will issue useful financial statements, accurate, and efficient. You can make business decisions with confidence, and spend less time managing accounting work which is safe and reliable.

Whether you are a small or large business. Our services will be fully responsive to your needs and goals. We will support you in developing and growing your business.

การควบคุมเงินสดย่อย Flow การเบิก เงินสด ย่อย ผังทางเดินเอกสาร ระบบ เงินสด ย่อย เงินสดย่อย หมายถึง การตั้งวง เงินสด ย่อย เงินสดย่อย บันทึกบัญชี การบันทึกเงินสดย่อยมีกี่ขั้นตอน ใบสรุปการเบิกชดเชย เงินสด ย่อย

การควบคุมเงินสดรับ การควบคุมภายในเกี่ยวกับเงินสดจ่าย การควบคุมเงินสดย่อย เงินสดและการควบคุม วิธีการควบคุม ภายใน การจ่ายเงิน การบันทึกเงินสดย่อยมีกี่ขั้นตอน การควบคุม ภายใน ด้าน การเงิน การควบคุมการจ่ายเงินของกิจการ

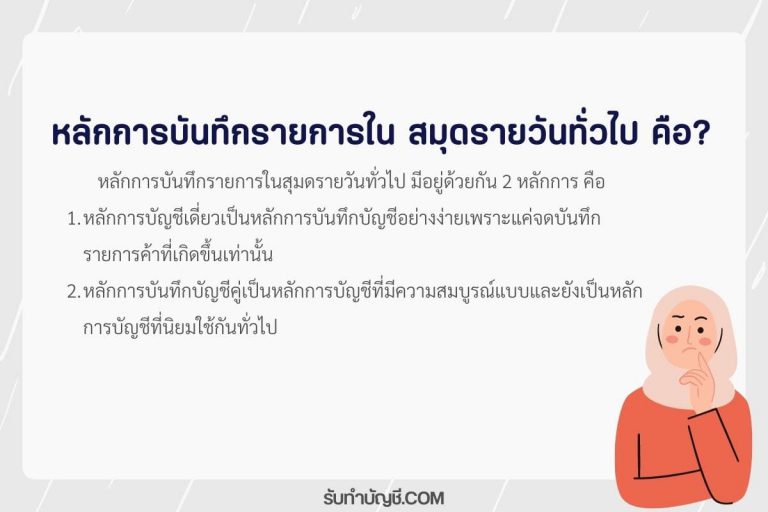

หลักการบันทึกรายการใน สมุดรายวันทั่วไป หลักการบันทึกราย […]

ภาษีหัก ณ ที่จ่าย ธุรกิจสื่อสิ่งพิมพ์ มีอะไรบ้าง ธุรกิจโรงพิมพ์ แนวโน้ม ธุรกิจสื่อ มีอะไรบ้าง เปิดโรงพิมพ์ ทํางานโรงพิมพ์ ธุรกิจสื่อสิ่งพิมพ์ ภาษาอังกฤษ ใกล้ฉัน ออนไลน์

ภาษีหัก ณ ที่จ่าย รับ ทํา ป้ายไฟ led ตัวอักษร รับ ทํา ป้ายไฟหน้าร้าน รับ ทํา ป้ายไฟเชียร์ รับทําป้ายไฟ แฟนคลับ รับทําป้ายไฟ led ราคา รับทําป้ายไฟ led ใกล้ฉัน รับทำป้ายไฟ ราคา รับทํา ป้ายกล่องไฟ ราคาถูก ใกล้ฉัน ออนไลน์

หัก ณ ที่จ่าย แบบร้านอาหารตามสั่งเล็กๆ แต่งร้านอาหารตามสั่ง งบน้อย ขายอาหารตามสั่งในหมู่บ้าน ไอเดียร้านอาหารตามสั่ง ไอเดียเปิดร้านอาหารเล็กๆ โพสขายอาหารตามสั่ง แบบร้านอาหารตามสั่งสวยๆ ร้านอาหารตามสั่ง เป็น ธุรกิจ ประเภท ใด