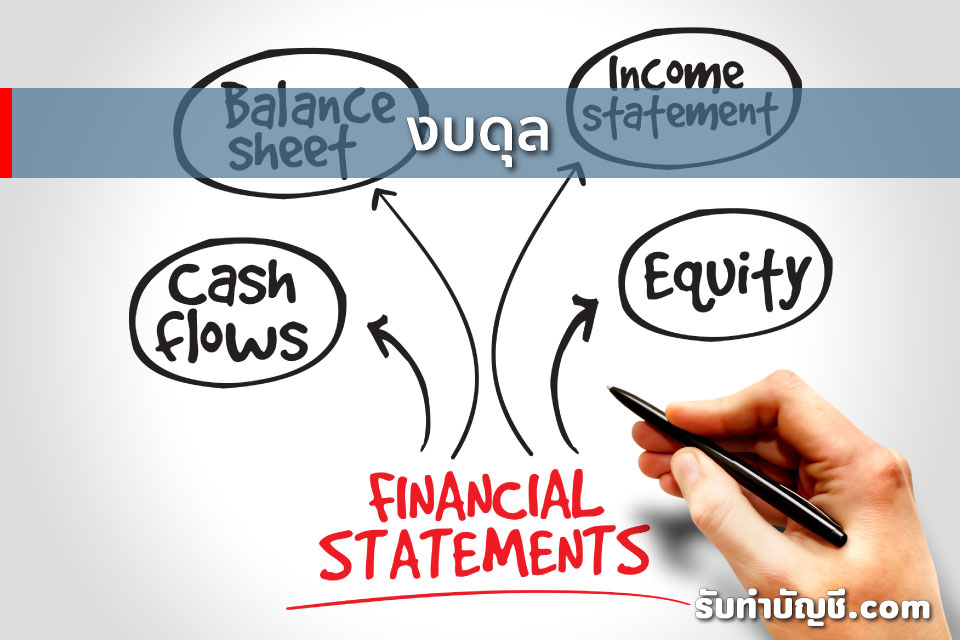

งบดุล

งบดุล คือ

งบดุล คือ (Balance sheet) เป็นงบการเงินที่แสดงสถานะทางการเงินของกิจการ เช่น จำนวนสินทรัพย์ หนี้สินและส่วนทุน ของเจ้าของ โดยงบดุลจะถูกจัดทำขึ้นและส่งมอบต่อกรมพัฒนาธุรกิจการค้า ณ วันสิ้นรอบบัญชีที่กำหนดไว้ เช่น 3 เดือน , 6 เดือน หรือ 1 ปี

งบดุลแสดงอะไร

งบดุล เป็นรายงานที่แสดงให้ทราบถึงฐานะทางการเงินของบุคลหรือกิจการ ณ ช่วงเวลาหนึ่งตามวันที่ที่ระบุในรายงาน งบดุลจึงกลายเป็นเครื่องมือสำคัญในการตรวจสุขภาพของกิจการ เพราะจะแสดงให้เห็นว่ากิจการมีสินทรัพย์ หนี้สินและส่วนลงทุนของเจ้าของกิจการเหลืออยู่เท่าไหร่ ซึ่งเป็นเครื่องบ่งบอกถึงสภาพความมั่นคง สภาพหนี้สินและสภาพคล่องของกิจการ

อย่างไรก็ตามการมีความรู้สำหรับอ่านและวิเคราะห์งบดุล ได้ ไม่ใช่เรื่องจำเป็นสำหรับนักลงทุนหรือเจ้าของกิจการเท่านั้น ประชาชนทั่วไปก็ควรมีความรู้เบื้องต้นเหล่านี้เพราะเป็นพื้นฐานทางการเงินที่สามารถนำไปประยุกต์ใช้จัดการสถานะการเงินของบุคคลได้เช่นกัน ดังนั้นบทความนี้จึงรวบรวมสาระสำคัญเบื้องต้นของรายงานงบดุลที่คุณควรรู้ ดังนี้

งบดุลคืออะไร

งบดุล (Balance Sheet) หมายถึง งบแสดงฐานะทางการเงินของธุรกิจ ณ วันใดวันหนึ่งตามหลักการบัญชีที่ยอมรับกันโดยทั่วไป ซึ่งจะแสดงให้ทราบว่ามีสินทรัพย์ หนี้สินและส่วนของเจ้าของ จำนวนเท่าใด รายละเอียดการแสดงสินทรัพย์ในงบดุลจะเรียงตามสภาพคล่อง“ สินทรัพย์ = หนี้สิน + ส่วนทุนของเจ้าของกิจการ”

สินทรัพย์ หมายถึง ทรัพยากรที่อยู่ในความครอบครองของกิจการ ซึ่งกิจการสามารถนำทรัพยากรเหล่านี้ไปเปลี่ยนเป็นเงินทุนหมุนเวียนหรือชำระหนี้สินของกิจการในอนาคตได้ โดยทรัพยากรที่เรียกว่า ทรัพย์สิน แบ่งเป็น 2 ประเภท คือ

หนี้สิน หมายถึง ทรัพยากรซึ่งเป็นภาระผูกพันของกิจการ ซึ่งเกิดขึ้นในอดีตและกิจการจะต้องชำระภาระผูกพันนี้ต่อเนื่องไปในอนาคต ซึ่งหนี้สินแบ่งได้ 2 ประเภท คือ

ส่วนทุนของเจ้าของกิจการ หรือเรียกว่าส่วนของผู้ถือหุ้น (ในกรณีกิจการมีเจ้าของมากกว่า 1คนหรือกิจการที่จดทะเบียนในตลาดหลักทรัพย์) ซึ่งประกอบไปด้วยทุนที่นำมาลงของเจ้าของกิจการและกำไรสะสม ซึ่งหากเกิดกรณียกเลิกกิจการผู้ถือหุ้นสามารถเรียกร้องจำนวนเงินนี้ได้แต่ต้องหลังจากนำไปหักกับหนี้สินของกิจการ

ประเภทของงบดุล งบดุลแบ่งออกเป็น 2 ประเภท คือ1. งบดุลแบบบัญชี (Accounting Form)งบดุล แบบบัญชีจะใช้ฟอร์มที่มีลักษณะคล้ายตัว T แบ่งออกเป็น 2 ด้าน ทางด้านซ้ายมือจะแสดงรายการของสินทรัพย์ ส่วนด้านขวามือจะแสดงรายการของหนี้สินและส่วนของเจ้าของขั้นตอนในการจัดทำงบดุลแบบบัญชี มีดังนี้2. งบดุลแบบรายงาน (Report Form) ขั้นตอนในการจัดทำงบดุลแบบรายงาน มีดังนี้

งบดุล คือ

2024-04-19 2024-04-06 แผนธุรกิจโรงงานอุตสาหกรรม แผนธุรกิจ ตัวอย่าง ตัวอย่างแผนธุรกิจ Word ตัวอย่างแผนธุรกิจบริการ องค์ประกอบของแผนธุรกิจ ผู้ที่เกี่ยวข้องกับแผนธุรกิจ ประกอบด้วย ตัวอย่าง ภาคผนวก แผนธุรกิจ แผนธุรกิจ หมายถึง

2024-04-19 2024-04-16 ตัวอย่างตลาดออนไลน์ ตลาดออนไลน์ หมายถึง การตลาดออนไลน์ มีอะไรบ้าง การตลาดออนไลน์ มีองค์ประกอบอะไรบ้าง การตลาดออนไลน์ หมายถึง ทําการตลาดออนไลน์ ให้ได้ผล ประโยชน์ของการตลาดออนไลน์ การตลาดออนไลน์

2024-04-19 2024-04-04 สำนักงานบัญชี รับทำบัญชี รับจดทะเบียนบริษัท จดบริษัท จดทะเบียนบริษัท เปิดบริษัท ปิดงบ เลิกบริษัท รับจดเลิกบริษัท ปิดบริษัท เลิกกิจการ รับปิดบริษัท

2024-04-19 2024-02-14 ภาษีคิดดอกเบี้ยเกิน ภาษีธุรกิจเฉพาะคิดดอกเบี้ยเกิน ขอหา […]

2024-04-19 2024-04-18 ค่าระวางเรือ ค่าระวาง หมายถึง ค่าระวาง ตัวอย่าง ค่าระวางรถไฟ คือ การคิดค่าระวางเรือ ตาราง อัตราค่าระวาง อัตราค่าระวางทางอากาศ อัตราค่าระวางเรือ 2022 ล่าสุด

2024-04-19 2024-04-03 สำนักงานบัญชี รับทำบัญชี รับจดทะเบียนบริษัท จดบริษัท จดทะเบียนบริษัท เปิดบริษัท ปิดงบ เลิกบริษัท รับจดเลิกบริษัท ปิดบริษัท เลิกกิจการ รับปิดบริษัท บางเขน

รับทำบัญชี

โทร.081-931-8341 (คุณจ๋า)

Accounting in English (รับทำบัญชี ภาษาอังกฤษ)

We provide accounting services by preparing financial statements in English version. Our specialist team will collect your business's financial information in a strict, and simple manner.

We will issue useful financial statements, accurate, and efficient. You can make business decisions with confidence, and spend less time managing accounting work which is safe and reliable.

Whether you are a small or large business. Our services will be fully responsive to your needs and goals. We will support you in developing and growing your business.