ทำบัญชีนิติบุคคลหมู่บ้านจัดสรร อาคารชุด

หมู่บ้านจัดสรรที่เกิดขึ้นมา หรือ หลังจาก ปีพ.ศ.2543 หากต้องการจะมีนทางกฎหมายในสังคมหมู่บ้านจัดสรร และจัดทำให้ถูกต้องเป็นไปในทิศทางเดียวกัน ดังนั้น ผู้ออกกฎนั้น ได้มีการกำหนด พ.ร.บ.จัดสรรที่ดิน พ.ศ.2543 เพื่อความเข้าใจที่ตรงกัน และต้องปฏิบัติตาม

การจัดตั้งนิติบุคคลหมู่บ้านจัดสรร จึงได้กำหนดให้ ผู้ซื้อที่ดินจัดสรรจำนวนไม่น้อยกว่ากึ่งหนึ่งของจำนวนแปลงย่อยตามแผนผังของโครงการ และมีมติให้จัดตั้ง และแต่งตั้งตัวแทนไปยื่นตคำขอจดทะเบียนต่อเจ้าหน้าพนักงานที่ดิน จังหวัด หรือ สาขา พร้อมด้วยข้อบังคับที่กำหนดไว้

ค่าส่วนกลางหมู่บ้านภาษาอังกฤษ

การทำบัญชีนิติบุคคลหมู่บ้านจัดสรร อาคารชุด

ผู้ทำบัญชีต้องมีคุณสมบัติและเงื่อนไขตามที่อธิบดีกรมพัฒนาธุรกิจการค้ากำหนด

ต้องมารควบคุมดูแลการทำบัญชีให้เป็นไปตามมาตรฐานการบัญชี ตรงตามความจริง และ ถูกต้อง ซึ่งในส่วนนี้การเลือกผู้รับตรวจสอบบัญชีนิติบุคคล ที่มีความเป็นมืออาชีพย่อมดีกว่า

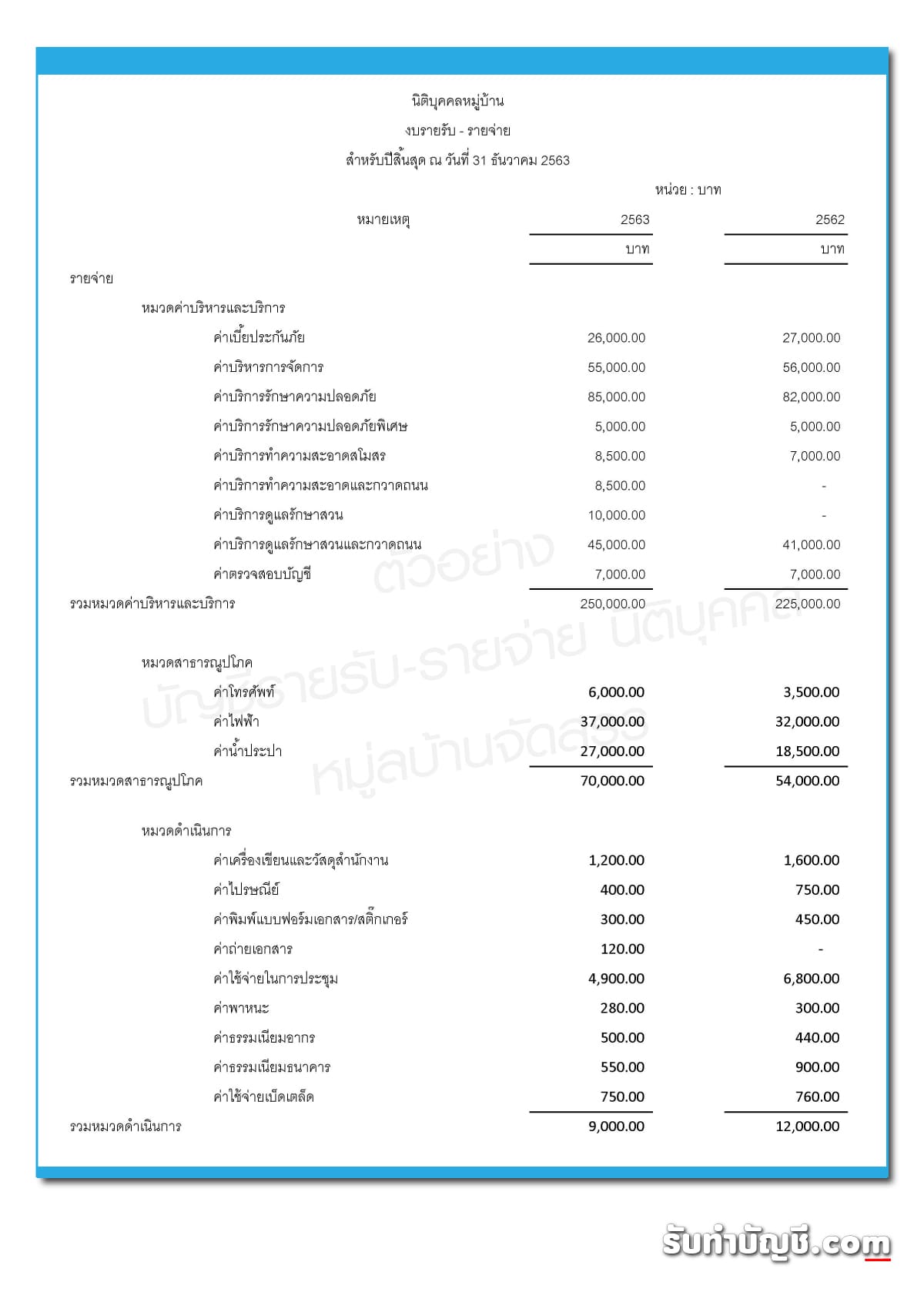

ในบัญชีต้องมีชนิด ข้อความ และรายการที่กำหนด รวมถึงระยะเวลาในการลงบัญชีด้วย

เอกสารที่ใช้ประกอบการลงบัญชีต้องครบถ้วน เช่น บันทึกใดๆ ที่ใช้เป็นหลักฐานในการลงรายการ ใบเสร็จ เป็นต้น

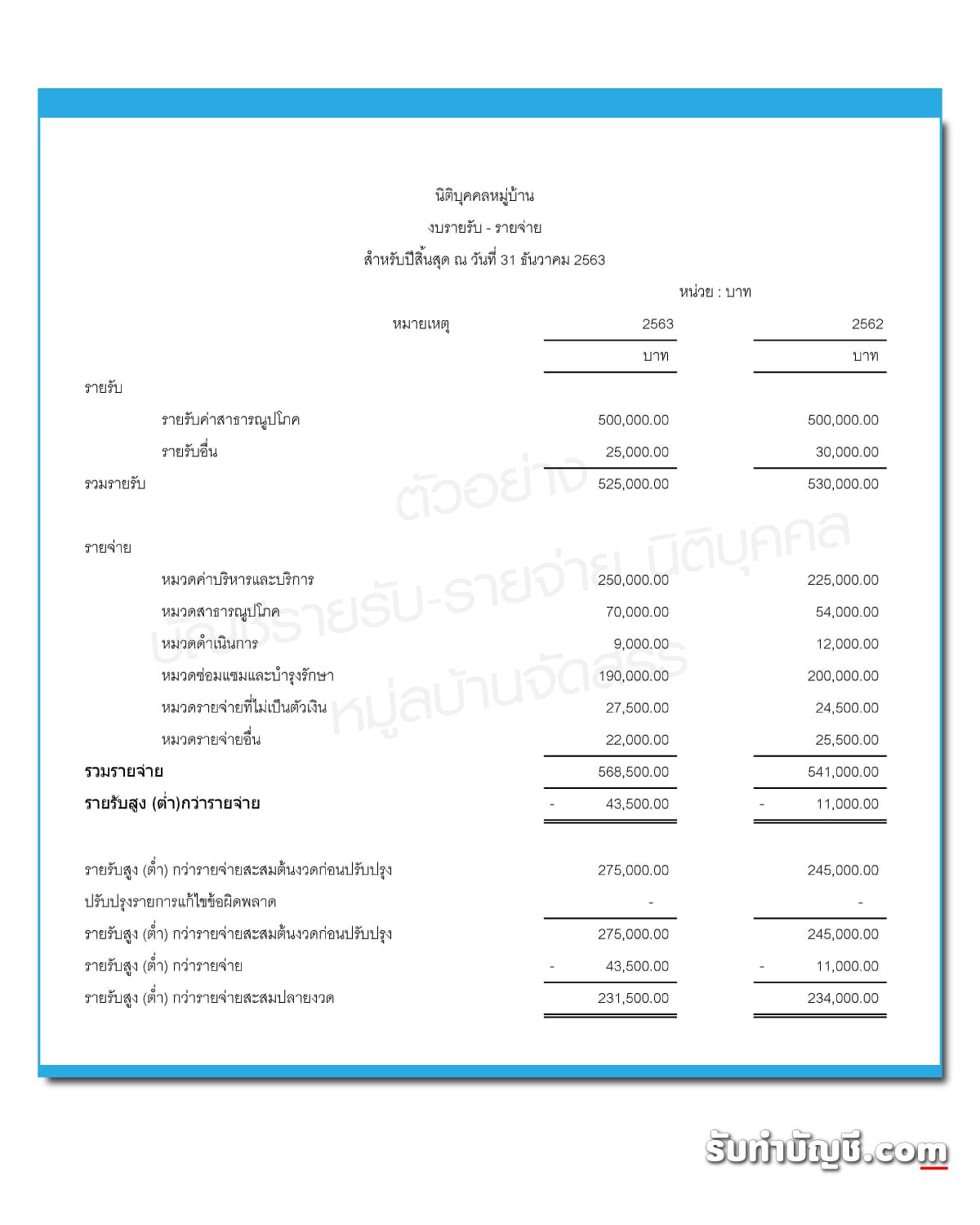

การปิดงบบัญชีการเงินนิติบุคคล และอาคารชุด ครั้งแรกจะปิดภายใน 12 เดือน นับตั้งแต่วันที่ 1 พฤษภาคม ถึง 30 เมษายน

จากนั้นงบการเงิน ต้องได้รับการตรวจสอบจากผู้รับตรวจสอบบัญชีนิติบุคคล ภายใน 60 วัน นับจากวันสิ้นสุดรอบบัญชี โดยคณะกรรมการบริหารนิติบุคคลต้องทำการแต่งตั้งผู้สอบบัญชีขึ้น จะเห็นได้ว่าผู้รับตรวจสอบบัญชีนิติบุคคลมีบทบาทอย่างมากในการดำเนินงาน

ทำการยื่นงบการเงินหมู่บ้านหรืออาคารชุดต่อกรมที่ดินภายในจังหวัด ภายในระยะเวลา 3 เดือนนับตั้งแต่วันสิ้นรอบบัญชี

ต้องมีการเก็บรักษาบัญชีรวมถึงเอกสารต่างๆ ที่ใช้ในการลงบัญชีเอาไว้ด้วย โดยเก็บรักษาบัญชีและเอกสารที่ต้องใช้ประกอบการลงบัญชี ไว้ ณ สถานที่ทำการ และต้องเก็บไว้ไม่น้อยกว่า 5 ปีนับตั้งแต่วันปิดบัญชี

หากนิติบุคคลหมู่บ้านจัดสรร มีการจ้างงานแก่บุคคลภายนอก จำเป็นต้อง หัก ภาษี ณ ที่จ่าย ไว้ เผื่อนำส่ง ในเดือนถัดไปด้วย เนื่องจากการจ้างงานแก่บุคคลภายนอกนั้น เงินที่บุคคลภายนอด ถือเป็นรายได้ ค่าบริการ ผู้ถูฏจ้างนนั้น จะต้องนำเงินจำนวนนั้นไปเสียภาษีอีกด้วย

บัญชี รายรับ รายจ่าย นิติบุคคล

ขั้นตอนการจัดตั้งนิติบุคคลหมู่บ้านจัดสรร

ตามพระราชบัญญัติการจัดสรรที่ดิน พ.ศ. ๒๕๔๓ มาตรา 70

1.ผู้จัดสรรที่ดิน ผู้ที่ได้รับใบอนุญาตให้จัดสรรที่ดิน หรือผู้รับโอนใบอนุญาตตามประกาศของคณะปฏิวัติ ฉบับที่ 286 ลงวันที่ 24 พฤศจิกายน 2515 หรือผู้รับโอนกรรมสิทธิ์ที่ดินอันเป็นสาธารณูปโภค มิได้ปฏิบัติหน้าที่ในการ บำรุงรักษากิจการอันเป็นสาธารณูปโภคในโครงการจัดสรร

2.ผู้ซื้อที่ดินจัดสรร ผู้ซื้อที่ดินจัดสรรอาจยื่นคำขอเพื่อจัดตั้งนิติบุคคลหมู่บ้านจัดสรรเอง

โดยดำเนินการได้ ดังนี้

ผู้ซื้อที่ดินจัดสรรจำนวนไม่น้อยกว่ากึ่งหนึ่งของจำนวนที่ดินแปลงย่อยตามแผนผังโครงการ ที่ได้รับอนุญาตยื่นคำขอต่อเจ้าพนักงานที่ดินจังหวัดหรือเจ้าพนักงานที่ดินจังหวัดสาขาแห่งท้องที่ซึ่งที่ดินที่ทำการจัดสรรตั้งอยู่ ในการยื่นคำขออาจกระทำโดยมีการจัดประชุมเพื่อมีมติหรือการลงชื่อร่วมกันในคำขอจัดตั้ง (จำนวนคะแนนเสียงของผู้ซื้อที่ดินจัดสรรแต่ละแปลงมีเสียงเท่ากับหนึ่งคะแนนเสียง หากได้แบ่งแยกที่ดิน แปลงย่อยตามแผนผังโครงการที่ได้รับอนุญาตออกไปอีก ให้ถือว่าผู้ซื้อที่ดินแปลงคงเหลือและผู้ซื้อที่ดินแปลง ที่ได้แบ่งแยกออกไป มีเสียงรวมกันเท่ากับหนึ่งคะแนนเสียงเช่นเดียวกับเจ้าของรวม)

หลักฐานที่ใช้ประกอบในการยื่นคำขอ ได้แก่ รายงานการประชุมของผู้ซื้อที่ดินจัดสรร หรือหลักฐานการเข้าชื่อร่วมกันจำนวนไม่น้อยกว่า กึ่งหนึ่งของจำนวนแปลงย่อยที่จัดจำหน่ายมีมติให้จัดตั้งนิติบุคคลหมู่บ้านจัดสรร เห็นชอบข้อบังคับ และแต่งตั้ง ตัวแทนในการยื่นคำขอจดทะเบียน

3.พนักงานเจ้าหน้าที่

เมื่อเจ้าพนักงานที่ดินจังหวัดหรือเจ้าพนักงานที่ดินจังหวัดสาขา ได้พิจารณาความถูกต้อง ครบถ้วนของคำขอและเอกสารหลักฐาน ข้อบังคับ และวัตถุประสงค์ของนิติบุคคลหมู่บ้านจัดสรรรวมทั้งบัญชี ทรัพย์สินอันเป็นสาธารณูปโภค สำเนาหนังสือแสดงสิทธิในที่ดินแล้ว ให้รับคำขอจัดตั้งนิติบุคคลหมู่บ้านจัดสรร และให้ปิดประกาศคำขอไว้ในที่เปิดเผย ณ สำนักงานที่ดิน เขตหรือที่ว่าการอำเภอหรือกิ่งอำเภอ ที่ทำการแขวง หรือที่ทำการกำนันแห่งท้องที่ซึ่งที่ดินนั้นตั้งอยู่ และบริเวณที่ดินที่ทำการจัดสรรมีกำหนดสามสิบวัน 18

มีหนังสือแจ้งให้ผู้ได้รับใบอนุญาตหรือผู้รับโอนใบอนุญาต หรือผู้รับโอนกรรมสิทธิ์ที่ดินอันเป็น สาธารณูปโภคทราบ ตามที่อยู่ที่ได้ให้ไว้กับพนักงานเจ้าหน้าที่

กรณีที่ผู้ได้รับใบอนุญาตหรือผู้รับโอนใบอนุญาต หรือผู้รับโอนกรรมสิทธิ์ในที่ดินอันเป็น สาธารณูปโภคไม่คัดค้าน ให้เจ้าพนักงานที่ดินจังหวัดหรือเจ้าพนักงานที่ดินจังหวัดสาขา จดทะเบียนนิติบุคคล หมู่บ้านจัดสรรต่อไป

กรณีที่ผู้ได้รับใบอนุญาตหรือผู้รับโอนใบอนุญาต หรือผู้รับโอนกรรมสิทธิ์ในที่ดินอันเป็น สาธารณูปโภค คัดค้านการจัดตั้งนิติบุคคลหมู่บ้านจัดสรร เจ้าพนักงานที่ดินจังหวัดหรือเจ้าพนักงานที่ดิน จังหวัดสาขา ต้องส่งเรื่องให้คณะกรรมการจัดสรรที่ดินจังหวัดพิจารณาต่อไป

เมื่อคณะกรรมการจัดสรรที่ดินจังหวัด พิจารณาแล้วเห็นว่า ผู้จัดสรรที่ดินไม่ได้ปฏิบัติหน้าที่ใน การบำรุงรักษาสาธารณูปโภคจริง ให้ผู้จัดสรรที่ดินจัดหาธนาคารหรือสถาบันการเงินมาทำสัญญาค้าประกันการ บำรุงรักษาสาธารณูปโภคกับคณะกรรมการฯ เมื่อผู้จัดสรรที่ดินน าส่งสัญญาค้าประกันการบำรุงรักษา สาธารณูปโภคแล้ว ให้เจ้าพนักงานที่ดินจังหวัดหรือเจ้าพนักงานที่ดินจังหวัดสาขา ยกเลิกคำขอจดทะเบียน จัดตั้งนิติบุคคลหมู่บ้านจัดสรรนั้น แต่หากผู้จัดสรรที่ดินไม่ปฏิบัติตามมติของคณะกรรมการ ให้เจ้าพนักงานที่ดิน จังหวัดหรือเจ้าพนักงานที่ดินจังหวัดสาขา จดทะเบียนจัดตั้งนิติบุคคลหมู่บ้านจัดสรรต่อไป

เมื่อมีการจดทะเบียนจัดตั้งนิติบุคคลหมู่บ้านจัดสรร โดยอาศัยบทบัญญัติตามมาตรา ๗๐ วรรคสี่ แห่งพระราชบัญญัติการจัดสรรที่ดิน พ.ศ.๒๕๔๓ แล้ว พนักงานเจ้าหน้าที่มีอำนาจจดทะเบียนโอน ทรัพย์สินอันเป็นสาธารณูปโภคให้แก่นิติบุคคลหมู่บ้านจัดสรรที่ได้จัดตั้งขึ้นต่อไป และตามมาตรา ๑๐ แห่ง พระราชบัญญัติการจัดสรรที่ดิน (ฉบับที่ ๒) พ.ศ. ๒๕๕๘ บัญญัติว่า หากได้มีการจัดตั้งนิติบุคคลหมู่บ้านจัดสรร ไว้ตามมาตรา ๗๐ แล้ว ให้ถือว่าทรัพย์สินอันเป็นสาธารณูปโภคตกเป็นของนิติบุคคลหมู่บ้านจัดสรรโดยผลของ กฎหมายไว้แล้ว หากไม่ได้โฉนดที่ดินหรือหนังสือรับรองการท าประโยชน์มาจดทะเบียนโอน พนักงานเจ้าหน้าที่ สามารถออกใบแทนโฉนดที่ดินหรือหนังสือรับรองการทำประโยชน์ เพื่อดำเนินการจดแจ้งให้นิติบุคคลหมู่บ้าน จัดสรรได้

ปิดบัญชี งบการเงินนิติบุคคลหมู่บ้านจัดสรร

ปิดบัญชี และ จัดทำงบการเงิน

ปิดบัญชีครั้งแรกภายใน 12 เดือน นับแต่วันที่ 1 พฤษภาคม ถึง 30 เมษายน

จัดทำงบการเงิน โดยมีรายการย่อ ตาม พรบ.โรงเรียนเอกชน

จัดให้งบการเงินได้รับการตรวจสอบและแสดงความเห็นโดยผู้สอบบัญชีรับอนุญาต ภายใน 60 วันนับตั้งแต่วันสิ้นรอบบัญชี โดยคณะกรรมการบริหารจะต้องแต่งตั้งผู้สอบบัญชีขึ้นเพื่อการตรวจสอบบัญชี

การยื่นงบการเงิน

ยื่นงบการเงินต่อ กรมที่ดินภายในจังหวัดภายใน 3 เดือนนับวันแต่สิ้นรอบระยะเวลาบัญชี

เก็บรักษาบัญชีและเอกสารที่ต้องใช้ประกอบการลงบัญชี

เก็บรักษาบัญชีและเอกสารที่ต้องใช้ประกอบการลงบัญชี ไว้ ณ สถานที่ทำการ

เก็บรักษาบัญชีและเอกสารที่ต้องใช้ประกอบการลงบัญชีไว้ไม่น้อยกว่า 5 ปีนับแต่วันปิดบัญชี

นิติบุคคลหมู่บ้านจัดสรร คอนโด อาคารชุด ต้อง จดภาษีมูลค่าเพิ่ม (VAT ) หรือไม่

โดยปกติแล้วนิติบุคลหมู่บ้านจัดสรร ไม่จำเป็นต้องจดภาษีมูลค่าเพิ่ม เนื่องจากเป็นนิติบุคคลประเภท ไม่แสวงหาผลกำไร แต่หากมีรายได้จากนำส่วนกลางไปใช้ประโยชน์ เช่น ค่าเช่าพื้นที่ตลาด เป็นต้น อาจจำเป็นต้องจด และยื่น ภงด 50 เพื่อยื่นต่อกรมสรรพากร ตอนสิ้นปี

นิติบุคคลหมู่บ้านจัดสรร คอนโด อาคารชุด ต้องเสียภาษีหรือไม่

นิติบุคคลหมู่บ้านจัดสรร มีภาษีที่เกี่ยวที่ต้องเสีย คือ ภาษี หัก ณ ที่จ่ายที่ ที่เกิดจาก เช่น การจ้าง รปภ. คนตัด คนกวาดขยะ เป็นต้น หรือหากมีการจ้างพนักงานประจำ ที่มากกว่า 1 คนขึ้นไปก็ต้องมีการหักประกันสังคมเพื่อนำส่งให้ประกันสัมคมอีกด้วย

นิติบุคคลหมู่บ่านจัดสรรจดจัดตั้งที่ไหน

นิติบุคคลหมู่บ้านจัดสรร จดจัดตั้งที่ กรมที่ดิน

นิติบุคคลหมู่บ้านจัดสรร ต้องจัดทำบัญชีหรือไม่

นิติบุคคลหมู่บ้านจัดสรร ต้องจัดทำบัญชี ตาม พรบ.ที่ดินจัดสรร และยังจำเป้นต้องจัดให้มีผู้ทำบัญชี

นิติบุคคลหมู่บ้านจัดสรร ต้องใช้ผู้สอบบัญชีหรือไม่

นิติบุคคบหมู่บ้านจัดสรร จำเป็นต้องจัดให้มีผู้สอบบัญชี และผู้จัดทำบัญชี อาจเป็นหน้าที่ของผู้จัดการที่นิติบุคคลเป็นผู้จ้างให้มาดูและ

นิติบุคคลหมู่บ้านจัดสรรต้องมีผู้ทำบัญชีหรือไม่

นิติบุคคลหมู่บ้านจัดสรรจำเป็นต้องจัดให้มีผู้ทำบัญชี โดยผู้ทำบัญชีต้องมี คุณสมบัติ และเงื่อนไข ตามที่อธิบดีกรมพัฒนาธุรกิจการค้า กำหนด

หลักเกณฑ์ในการจัดทำบัญชีนิติบุคคลหมู่บ้านจัดสรร เหมือนกันการจัดทำบัญชีนิติบุคลทั่ว ๆ ไป คือ

หลักเกณฑ์ในการจัดทำบัญชีนิติบุคคลหมู่บ้านจัดสรร เหมือนกันการจัดทำบัญชีนิติบุคลทั่ว ๆ ไป โดยมีหลักเกณฑ์ ดังนี้

1. บัญชีรายวัน ได้แก่ บัญชีเงินสด บัญชีธนาคาร บัญชีรายวันซื้อ บัญชีรายวันขาย

ทำบัญชีนิติบุคคลหมู่บ้านจัดสรร อาคารชุด

2024-04-25 2024-02-09 ประโยชน์ของการบัญชีมีอะไรบ้าง การบันทึกบัญชี เจ้าหนี้ เงินยืม ขอ สินเชื่อ sme ธนาคารไหนดี วัตถุประสงค์ และ ประโยชน์ ของการบัญชี สินเชื่อ ไม่มี ทะเบียนการค้า บอก ประโยชน์ ของการ จัด ทำ บัญชี มา 3 ขอ สินเชื่อ อาชีพอิสระ และ ฟรี แลน ซ์ ผู้มี ราย ได้ น้อย ไม่มี สลิป เงินเดือน วิธีขอสินเชื่อให้ผ่าน ใกล้ฉัน ออนไลน์

2024-04-25 2024-04-22 ให้สำนักงานบัญชีเรา เป็นอีกทางเลือกหนึ่ง ในการจัดทำบัญช […]

2024-04-25 2024-04-06 หัก ณ ที่จ่าย ธุรกิจออแกไนซ์ คือ งบประมาณ การจัดงาน Event ค่า ใช้ จ่าย ในการจัด event สมัครงาน Event Organizer จบใหม่ สมัครงาน ออ แก ไน ซ์ งานแต่ง งานออแกไนซ์ เงินเดือน ออ แก้ ไน ซ์ ทํา อะไรบ้าง งานออแกไนซ์ ออนไลน์

2024-04-25 2024-04-21 หัก ณ ที่จ่าย เปิดโรงงานอะไรดี ตัวอย่าง โรงงาน gmp ขนาดเล็ก โรงงานเล็กๆ สร้าง โรงงาน ใช้เงิน เท่า ไหร่ ธุรกิจโรงงานอุตสาหกรรม เปิดโรงงานผลิตอาหาร ทุนเปิดโรงงาน ธุรกิจขนาดเล็ก ที่น่าสนใจ

2024-04-25 2024-04-20 หัก ณ ที่จ่าย พ่อค้าคนกลางรับซื้อถั่วงอก โรงงานรับซื้อถั่วงอก วิธีเพาะถั่วงอกสมัยใหม่ ถั่วเขียว1โล ได้ถั่วงอก กี่กิโล ขายถั่วงอกออนไลน์ ตลาดรับซื้อถั่วงอก ถั่วงอกกิโลละกี่บาท รับซื้อถั่วงอก ตลาดไท

2024-04-25 2024-04-20 หัก ณ ที่จ่าย แหล่ง ซื้อชุด นักเรียน แหล่ง ขายชุด นักเรียน มือสอง ชุด นักเรียน พาหุรัด ร้าน ขาย ชุด นักเรียน สะพาน ใหม่ ขายส่ง ชุด นักเรียน สํา เพ็ง ขายส่งชุดนักเรียนตราสมอ เปิดร้านเครื่องเขียน จำหน่ายชุด นักเรียน

รับทำบัญชี

โทร.081-931-8341 (คุณจ๋า)

Accounting in English (รับทำบัญชี ภาษาอังกฤษ)

We provide accounting services by preparing financial statements in English version. Our specialist team will collect your business's financial information in a strict, and simple manner.

We will issue useful financial statements, accurate, and efficient. You can make business decisions with confidence, and spend less time managing accounting work which is safe and reliable.

Whether you are a small or large business. Our services will be fully responsive to your needs and goals. We will support you in developing and growing your business.