รับจดทะเบียนบริษัท เปิดบริษัท ปิดบริษัท เลิกบริษัท หจก DBD?

รับจดทะเบียนบริษัท จดทะเบียนบริษัท ที่ไหน สำนักงานแห่งใ […]

รับจดทะเบียนบริษัท จดทะเบียนบริษัท ที่ไหน สำนักงานแห่งใ […]

ภาษีหัก ณ ที่จ่าย บริษัทขนส่ง j&t บริษัทขนส่งแฟลช บริษัทขนส่งมีอะไรบ้าง บริษัทขนส่งโลจิสติกส์ รายชื่อบริษัทขนส่งในประเทศไทย บริษัทขนส่งพัสดุ บริษัทขนส่งต่างประเทศ บริษัทขนส่งสินค้า ใกล้ฉัน ออนไลน์

โรงงาน การเริ่มต้นทำโรงงานเป็นกระบวนการที่ซับซ้อน แต่ขั […]

คาเฟ่ นนทบุรี เปิดใหม่ คาเฟ่นนทบุรี 2566 คาเฟ่ นนทบุรี ริมน้ำ คาเฟ่ นนทบุรี ธรรมชาติ คาเฟ่ นนทบุรี 2565 คาเฟ่ใกล้ฉัน คาเฟ่บางใหญ่ คาเฟ่ อำเภอบางบัวทอง นนทบุรี ใกล้ฉัน ออนไลน์

ขอหนังสือรับรองบริษัท ผ่านธนาคาร หนังสือรับรองการจดทะเบียนบริษัท คือ หนังสือรับรองการจดทะเบียนนิติบุคคล ขอที่ไหน คัดหนังสือรับรองบริษัท ออนไลน์ หนังสือรับรองบริษัท มีอะไรบ้าง คัดหนังสือรับรองบริษัท ใช้เอกสารอะไรบ้าง pantip ขอคัดหนังสือรับรองบริษัท หนังสือรับรองการจดทะเบียนพาณิชย์ ใกล้ฉัน ออนไลน์

แผนธุรกิจโรงงานอุตสาหกรรม แผนธุรกิจ ตัวอย่าง ตัวอย่างแผนธุรกิจ Word ตัวอย่างแผนธุรกิจบริการ องค์ประกอบของแผนธุรกิจ ผู้ที่เกี่ยวข้องกับแผนธุรกิจ ประกอบด้วย ตัวอย่าง ภาคผนวก แผนธุรกิจ แผนธุรกิจ หมายถึง

หัก ณ ที่จ่าย โรงงาน ผลิตน้ำดื่มขนาดเล็ก ราคา แผนธุรกิจ โรงงานน้ำดื่ม ทํา โรง น้ํา ดื่ม ลงทุน เท่า ไหร่ วิธี การ ธุรกิจ โรงงาน ผลิตน้ำดื่ม ความเสี่ยง ธุรกิจน้ำดื่ม ตัวอย่าง โรงงาน ผลิตน้ำดื่ม ลงทุน ทํา โรงงาน น้ำดื่ม

หัก ณ ที่จ่าย แผนธุรกิจเสื้อผ้าแฟชั่น สร้างแบรนด์เสื้อผ้า ลงทุนเท่าไหร่ ธุรกิจขายเสื้อผ้าแฟชั่น ธุรกิจเสื้อผ้าแฟชั่น ออนไลน์ อยากเปิดร้านขายเสื้อผ้า 100 ทั้งร้าน ทําแบรนด์เสื้อผ้า เริ่มยังไง ขายเสื้อผ้าออนไลน์ รับมาจากไหน ธุรกิจเสื้อผ้ามีอะไรบ้าง

สำนักงานบัญชี รับทำบัญชี รับจดทะเบียนบริษัท จดบริษัท จดทะเบียนบริษัท เปิดบริษัท ปิดงบ เลิกบริษัท รับจดเลิกบริษัท ปิดบริษัท เลิกกิจการ รับปิดบริษัท

รับทำบัญชี โทร.081-931-8341 (คุณจ๋า)

We provide accounting services by preparing financial statements in English version. Our specialist team will collect your business's financial information in a strict, and simple manner.

We will issue useful financial statements, accurate, and efficient. You can make business decisions with confidence, and spend less time managing accounting work which is safe and reliable.

Whether you are a small or large business. Our services will be fully responsive to your needs and goals. We will support you in developing and growing your business.

รับจดทะเบียนบริษัท จดทะเบียนบริษัท ที่ไหน สำนักงานแห่งใ […]

ภาษีหัก ณ ที่จ่าย บริษัทขนส่ง j&t บริษัทขนส่งแฟลช บริษัทขนส่งมีอะไรบ้าง บริษัทขนส่งโลจิสติกส์ รายชื่อบริษัทขนส่งในประเทศไทย บริษัทขนส่งพัสดุ บริษัทขนส่งต่างประเทศ บริษัทขนส่งสินค้า ใกล้ฉัน ออนไลน์

โรงงาน การเริ่มต้นทำโรงงานเป็นกระบวนการที่ซับซ้อน แต่ขั […]

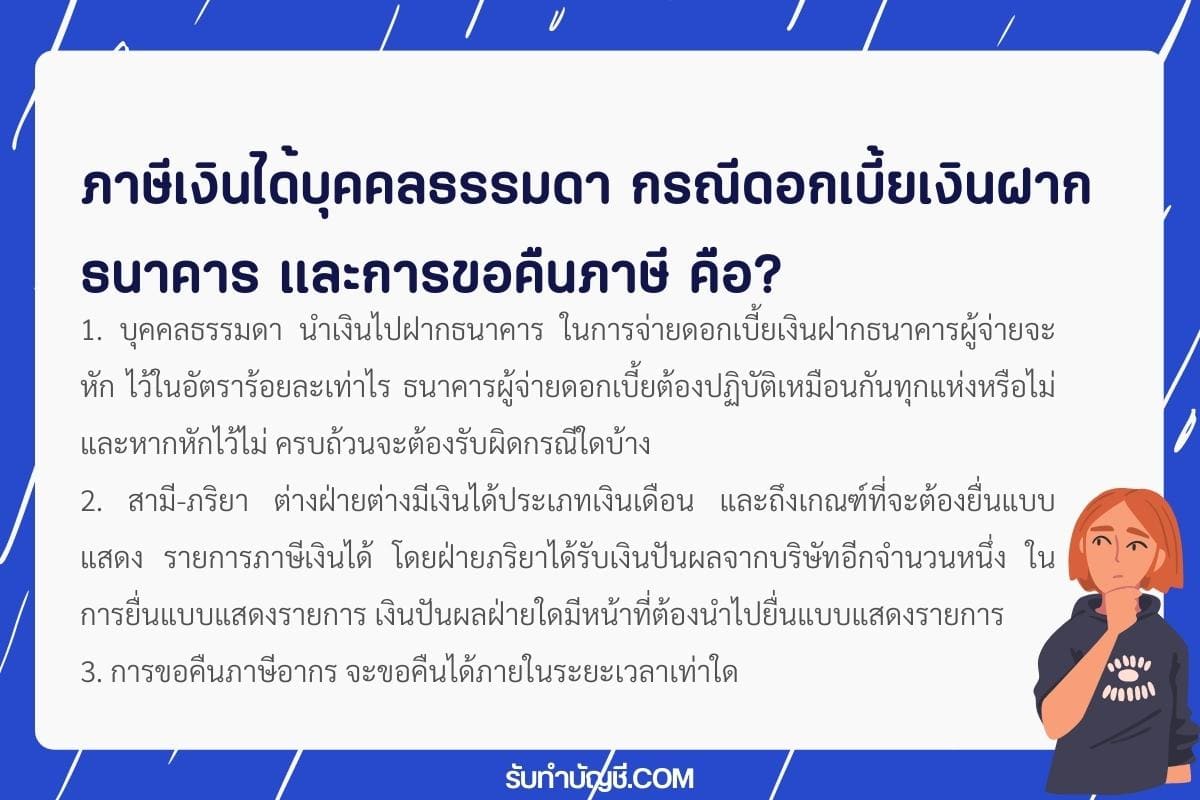

ภาษีเงินได้บุคคลธรรมดา กรณีดอกเบี้ยเงินฝากธนาคาร และการ […]

ฐานภาษี 2566 ฐานภาษี 2565 บุคคลธรรมดา ฐานภาษีคืออะไร ฐานภาษี 2565 ฐานภาษี คืออะไร มีอะไรบ้าง ฐานภาษี 2564 บุคคลธรรมดา ฐานภาษีบุคคลธรรมดา ฐานภาษี เงินเดือน

ประชาชนเสียภาษีอะไรบ้าง ภาษีมีอะไรบ้าง ใครบ้างที่ต้องเสียภาษี บัญชี ภาษี มี อะไรบ้าง บุคคลธรรมดา ต้องเสียภาษีอะไรบ้าง การเสียภาษีบุคคลธรรมดา ภาษีในประเทศไทย มีอะไรบ้าง ภาษีสรรพากร มีอะไรบ้าง

ภาษีเงินได้นิติบุคคลหัก ณ ที่จ่าย กรณีการยื่นแบบแสดงราย […]

ภาษีคำพิพากษา ภาษีคำพิพากษา ข้อหารือที่ กค 0811/พ.12837 […]

ภาษีเงินได้นิติบุคคล กรณีการส่งหมายเรียก และแบบ ป.2 ตาม […]