รับทำบัญชี.COM | บัญชีโรงงานรายเดือนทําอะไรบ้าง ขนาดเงินได้?

โรงงาน การเริ่มต้นทำโรงงานเป็นกระบวนการที่ซับซ้อน แต่ขั […]

ต้นทุนการผลิต คือ ค่าใช้จ่ายที่่เกิดขึ้นจากการแปรสภาพวัตถุดิบให้กลายเป็นสินค้าสําเร็จรูป เป็นต้นทุนที่่เกิดขึ้นในธุรกิจการผลิต การแบ่งประเภทของต้นทุนการผลิต ถ้าแบ่งตามองค์ประกอบของต้นทุนจะสามารถแบ่งประเภทของต้นทุนออกเป็น 3 ประเภท ประกอบด้วย วัตถุดิบทางตรง ค่าแรงทางตรง และค่าใช้จ่ายการผลิต

ต้นทุนการผลิตคือ ค่าใช้จ่ายทั้งหมดที่เกี่ยวข้องกับกระบวนการผลิตสินค้าหรือบริการ ซึ่งสามารถแบ่งออกเป็นหลายประเภทได้ ดังนี้

สูตรต้นทุนการผลิต = วัตถุดิบทางตรงใช้ไป + ค่าแรงงานทางตรง + ค่าใช้จ่ายในการผลิต

ในการดำเนินธุรกิจเกี่ยวกับการผลิตสินค้านั้นจะต้องมีการจัดทำงบต้นทุนการผลิตด้วย เพื่อคำนวณหาต้นทุนการผลิตสินค้าในแต่ละรอบเวลาบัญชี ซึ่งการคำนวนงบต้นทุนการผลิตนั้นจะประกอบด้วย 3 อย่าง คือ 1)วัตถุดิบที่ใช้ในการผลิต 2)ค่าแรงงานทางตรง 3)ค่าใช้จ่ายในการผลิต ซึ่งการที่เราจะทราบถึงต้นทุนการผลิตในธุรกิจของเรานั้น เราจะต้องนำ 3 สิ่งนี้มาคำนวณเพื่อให้ได้ต้นทุนการผลิตที่แท้จริง ซึ่งจะมี

สูตรในการคำนวนดังนี้

สูตรการคำนวณต้นทุน ต้นทุนการผลิตทั้งสิ้น = วัตถุดิบที่ใช้ไปในการผลิต + ค่าแรงงานทางตรง + ค่าใช้จ่ายในการผลิต

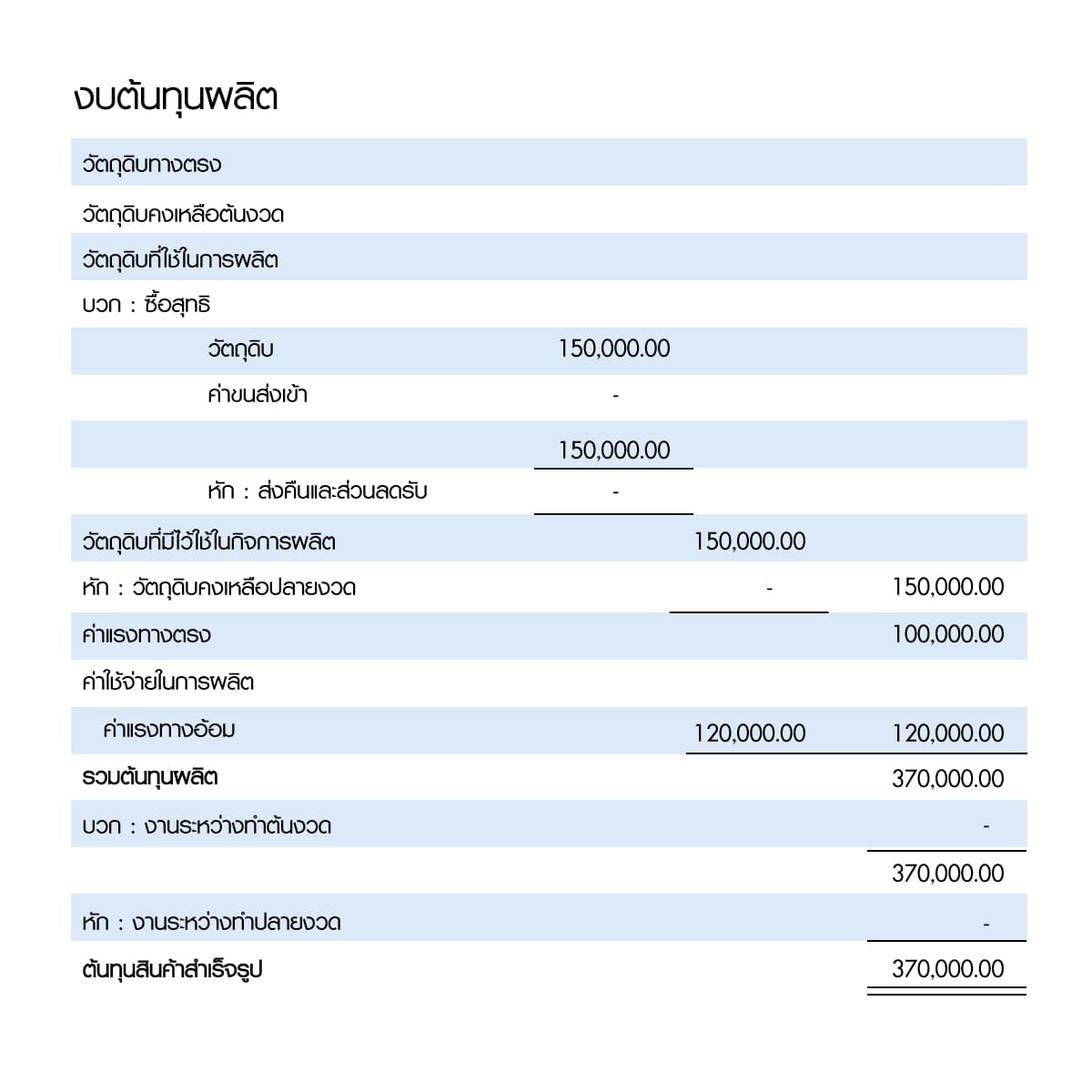

ตัวอย่าง โรงงานผลิตสินค้า ประกอบด้วย 1)วัตถุดิบทางตรง 150,000.-บาท ค่าแรงงานทางตรง 100,000.-บาท และค่าใช้จ่ายในการผลิต 120,000.-บาท สามารถคำนวณด้วยสูตรได้ดังนี้

ต้นทุนการผลิตทั้งสิ้น = วัตถุดิบที่ใช้ไปในการผลิต + ค่าแรงงานทางตรง + ค่าใช้จ่ายในการผลิต

ต้นทุนการผลิตทั้งสิ้น = 370,000 บาท

ซึ่งเมื่อเราคำนวณได้ต้นทุนในการผลิตแล้ว ก็จะนำข้อมูลที่ได้มาทำการประมาณต้นทุนการผลิต และตัดสินใจในการบริหารต้นทุนในครั้งต่อๆไป

ต้นทุนการผลิตเป็นส่วนหนึ่งของบัญชีค่าใช้จ่ายของธุรกิจ ซึ่งเป็นการบันทึกค่าใช้จ่ายที่เกี่ยวข้องกับกิจกรรมการผลิตสินค้าหรือบริการ โดยบัญชีค่าใช้จ่ายนั้นประกอบด้วยหลายๆ หมวดหมู่ ได้แก่

การบันทึกบัญชีค่าใช้จ่ายนี้จะช่วยให้ธุรกิจสามารถตรวจสอบ

ต้นทุนการผลิตมีสามประเภท ต้นทุนคงที่ ต้นทุนผันแปร และต้นทุนกึ่งผันแปร ต้นทุนคงที่คือค่าใช้จ่ายที่ไม่เปลี่ยนแปลงตามระดับการผลิต เช่น ค่าเช่าหรือเงินเดือน ต้นทุนผันแปรคือค่าใช้จ่ายที่แตกต่างกันไปตามระดับของการผลิต เช่น ค่าวัตถุดิบหรือค่าแรงงาน ต้นทุนกึ่งผันแปรคือค่าใช้จ่ายที่มีส่วนประกอบทั้งคงที่และผันแปร เช่น ค่าสาธารณูปโภคหรือค่าบำรุงรักษา

ต้นทุนการผลิตมีหลายประเภท โดยทั่วไปแล้วจะแบ่งออกเป็น 3 ประเภท ดังนี้

การเข้าใจและจัดการกับต้นทุนการผลิตทั้ง 3 ประเภทนี้จะช่วยให้ธุรกิจสามารถวางแผนการใช้ทรัพยากรอย่างมีประสิทธิภาพและคุ้มค่าได้ดีขึ้น

องค์ประกอบต้นทุนการผลิต ที่ใช้ในการผลิตสินค้า หรือผลิตภัณฑ์แต่ละชนิด จะประกอบด้วยวัตถุดิบทางตรง ค่าแรงงานทางตรง และค่าใช้จ่ายการผลิต ซึ่งถ้าเราพิจารณาในด้านทรัพยากรที่เป็นส่วนประกอบของสินค้าแล้ว จะประกอบไปด้วย วัตถุดิบ วัตถุดิบถือว่าเป็นส่วนประกอบที่สำคัญสำหรับการผลิตสินค้า

องค์ประกอบต้นทุนการผลิตประกอบด้วยหลายปัจจัย ดังนี้

ต้นทุนการผลิตสามารถได้รับอิทธิพลจากปัจจัยหลายอย่าง เช่น ต้นทุนแรงงาน ต้นทุนวัตถุดิบ ต้นทุนพลังงาน และต้นทุนค่าโสหุ้ย เทคโนโลยีใหม่ๆ สามารถช่วยลดต้นทุนแรงงาน เพิ่มประสิทธิภาพ และปรับปรุงการควบคุมคุณภาพ ซึ่งท้ายที่สุดแล้วจะเป็นการลดต้นทุนการผลิตโดยรวม อย่างไรก็ตาม ต้นทุนการผลิตอาจแตกต่างกันไปขึ้นอยู่กับอุตสาหกรรมหรือผลิตภัณฑ์เฉพาะ

สิ่งสำคัญสำหรับธุรกิจคือการจัดการต้นทุนการผลิตอย่างรอบคอบเพื่อให้สามารถแข่งขันในตลาดได้ สิ่งนี้สามารถเกี่ยวข้องกับการวิเคราะห์และปรับกระบวนการให้เหมาะสม การเจรจากับซัพพลายเออร์ และการลงทุนในเทคโนโลยีใหม่ที่สามารถช่วยลดต้นทุนในระยะยาว

ต้นทุนการผลิต เป็นต้นทุนทั้งหมดที่่ถูกใช้ไปสําหรับการผลิตสินค้าในระหว่างงวด ซึ่งกระบวนการผลิตสินค้าบางชนิดอาจใช้ระยะเวลานาน ทําให้สินค้าบางหน่วย ณ วันสิ้นงวด อาจจะยังผลิตไม่เสร็จดังนั้นต้นทุนการผลิตที่่เกิดขึ้นในระหว่างงวด จึงเป็นต้นทุนของสินค้าที่่ผลิตเสร็จในระหว่างงวด (สินค้าสําเร็จรูป) และสินค้าที่ยังอยู่ในกระบวนการผลิต (งานระหว่างทํา)

สูตร ต้นทุนของสินค้าที่ผลิตเสร็จ = งานระหว่างทําต้นงวด + ต้นทุนการผลิต – งานระหว่างทําปลายงวด

– วัตถุดิบทางอ้อม ( Indirect Materials ) หมายถึงวัตถุดิบที่นำมาใช้ในการผลิตสินค้า แต่ใช้เป็นจำนวนน้อย และไม่สามารถคำนวณต้นทุนเข้าไปในตัวสินค้าได้โดยง่าย เช่น กาว น้ำมันหล่อลื่น ด้าย เป็นต้น

– ค่าแรงทางอ้อม ( Indirect Labor ) หมายถึง ค่าตอบแทนที่จ่ายให้แก่พนักงานที่ไม่ได้ทำหน้าที่ในการผลิตสินค้าโดยตรง แต่มีส่วนสนับสนุนให้กระบวนการผลิตดำเนินไปได้ เช่น เงินเดือนผู้ควบคุมงาน เงินเดือนยามประจำโรงงาน เงินเดือนผู้จัดการโรงงาน เป็นต้น

– ค่าใช้จ่ายเกี่ยวกับการใช้สาธารณูปโภค ต่างๆ เช่น ค่าน้ำ ค่าไฟฟ้า และค่าโทรศัพท์ เป็นต้น -ค่าใช้จ่ายเกี่ยวกับการใช้อาคารสถานที่ เช่น ค่าเช่าโรงงาน ค่าเบี้ยประกันภัยโรงงาน เป็นต้น

– ค่าเสื่อมราคาสินทรัพย์ถาวรในโรงงาน เช่น ค่าเสื่อมราคาโรงงาน ค่าเสื่อมราคาเครื่องจักร

– ค่าซ่อมแซมและบำรุงรักษา สินทรัพย์ถาวรในโรงงาน

– ค่าใช้จ่ายการผลิตอื่นๆ ในโรงงาน

งบต้นทุนการผลิต หรือ รายงานต้นทุนการผลิต (Cost of Production Reports) หมายถึง งบในการดำเนินธุรกิจในการแปรรูปวัตถุดิบมาเป็นสินค้าและผลิตภัณฑ์ ซึ่งงบต้นทุนการผลิตประกอบไปด้วย วัตถุดิบทางตรง ค่าแรงทางตรง และค่าใช้จ่ายในโรงงานหรือค่าใช้จ่ายในการผลิต

งบกำไรขาดทุนของธุรกิจซื้อขายสินค้า และธุรกิจการผลิตจะแตกต่างกันในส่วนของต้นทุนสินค้าขาย

|

บริษัทขายสินค้า |

บริษัทผลิตสินค้า |

|

สินค้าคงเหลือต้นงวด + ซื้อสุทธิระหว่างงวด = ต้นทุนสินค้าที่มีไว้เพื่อขาย – สินค้าคงเหลือปลายงวด = ต้นทุนสินค้าที่ขาย |

สินค้าสำเร็จรูปต้นงวด + ต้นทุนการผลิตระหว่างงวด = ต้นทุนสินค้าที่มีไว้เพื่อขาย – สินค้าสำเร็จรูปปลายงวด = ต้นทุนสินค้าที่ขาย |

วัตถุดิบทางตรง

ค่าแรงทางตรง

ค่าใช้จ่ายในการผลิต

ต้นทุนการผลิต

โรงงาน การเริ่มต้นทำโรงงานเป็นกระบวนการที่ซับซ้อน แต่ขั […]

รับจดทะเบียนบริษัท จดทะเบียนบริษัท ที่ไหน สำนักงานแห่งใ […]

ภาษีหัก ณ ที่จ่าย บริษัทขนส่ง j&t บริษัทขนส่งแฟลช บริษัทขนส่งมีอะไรบ้าง บริษัทขนส่งโลจิสติกส์ รายชื่อบริษัทขนส่งในประเทศไทย บริษัทขนส่งพัสดุ บริษัทขนส่งต่างประเทศ บริษัทขนส่งสินค้า ใกล้ฉัน ออนไลน์

หัก ณ ที่จ่าย ธุรกิจ เบบี้ช็อป โรงงานผลิตของเล่น ขายส่ง ขายของเล่นออนไลน์ แผนธุรกิจร้านขายของเล่น โรงงาน ของเล่น ลดราคา สินค้าแม่และลูก ราคาส่ง เปิดร้านขาย ของเล่น โรงงาน ของเล่น บาง บอน ใกล้ฉัน ออนไลน์

หัก ณ ที่จ่าย เปิดร้านเบเกอรี่ ลงทุนเท่าไหร่ เปิดร้านเบเกอรี่เล็กๆ ใช้ทุนเท่าไหร่ ตัวอย่างธุรกิจร้านเบเกอรี่ ไอเดียร้านเบเกอรี่เล็กๆ เปิดร้านเบเกอรี่ รายได้ อยากเปิดร้านเบเกอรี่ ต้องทําไง เปิดร้านเบเกอรี่ อุปกรณ์ ธุรกิจเบเกอรี่โฮมเมด ใกล้ฉัน ออนไลน์

ภาษีหัก ณ ที่จ่าย 20 อาชีพรับจ้าง มีอะไรบ้าง 10อาชีพรับจ้าง อาชีพรับจ้าง 30 อาชีพ อาชีพรับจ้าง 50 อาชีพ อาชีพรับจ้างทั่วไปมีอะไรบ้าง อาชีพรับจ้าง 5 อาชีพ อาชีพ ลูกจ้าง มี อะไรบ้าง อาชีพรับจ้างมีลักษณะอย่างไร ใกล้ฉัน ออนไลน์

หัก ณ ที่จ่าย ธุรกิจให้เช่า อุปกรณ์ ธุรกิจให้เช่าแปลกๆ ธุรกิจให้เช่าพื้นที่ ใบอนุญาต ประกอบกิจการ รถเช่า สอน ทำธุรกิจรถเช่า ธุรกิจบ้านเช่า อนาคต ธุรกิจบ้านเช่า

ธุรกิจส่งออก ผลไม้อบแห้ง ไอเดียธุรกิจส่งออก ผลไม้อบแห้ง 10 ผลไม้อบแห้งที่นิยมส่งออก การวิเคราะห์ สวอต ส่งออก ผลไม้อบแห้ง จุดแข็งของธุรกิจส่งออก ผลไม้อบแห้ง จุดอ่อนของธุรกิจส่งออก ผลไม้อบแห้ง โอกาสที่อาจเกิดขึ้นของธุรกิจส่งออก ผลไม้อบแห้ง จุดเสี่ยงที่อาจเกิดขึ้นของธุรกิจส่งออก ผลไม้อบแห้ง

วิธีขายของออนไลน์มือใหม่ อยากขายของออนไลน์ ขายอะไรดี อาชีพขายของออนไลน์ ภาษาอังกฤษ วิธีสมัครขายของออนไลน์ อยากขายของออนไลน์ แต่ไม่รู้จะขายอะไรดี ขายของออนไลน์ยังไงให้มีคนซื้อ เริ่ม ขายของออนไลน์ ไม่สต๊อกสินค้า เริ่มต้นขายของ

รับทำบัญชี โทร.081-931-8341 (คุณจ๋า)

We provide accounting services by preparing financial statements in English version. Our specialist team will collect your business's financial information in a strict, and simple manner.

We will issue useful financial statements, accurate, and efficient. You can make business decisions with confidence, and spend less time managing accounting work which is safe and reliable.

Whether you are a small or large business. Our services will be fully responsive to your needs and goals. We will support you in developing and growing your business.

โรงงาน การเริ่มต้นทำโรงงานเป็นกระบวนการที่ซับซ้อน แต่ขั […]

รับจดทะเบียนบริษัท จดทะเบียนบริษัท ที่ไหน สำนักงานแห่งใ […]

ภาษีหัก ณ ที่จ่าย บริษัทขนส่ง j&t บริษัทขนส่งแฟลช บริษัทขนส่งมีอะไรบ้าง บริษัทขนส่งโลจิสติกส์ รายชื่อบริษัทขนส่งในประเทศไทย บริษัทขนส่งพัสดุ บริษัทขนส่งต่างประเทศ บริษัทขนส่งสินค้า ใกล้ฉัน ออนไลน์

ค่าใช้จ่ายในการผลิต ต้นทุนของสินค้าสำเร็จรูป ในกระบวนกา […]

งบต้นทุนการผลิต ภาษาอังกฤษ MONEY CO.,LTD Manufacturing […]

ส่วนประกอบของ ต้นทุนที่ใช้ในการผลิตสินค้า หรือผลิตภัณฑ์ […]

การส่งคืนสินค้า การส่งคืนสินค้า คือ การส่งคืนสินค้า (Re […]

ปกติแล้วไม่สามารถออกใบกำกับภาษีแก่ลูกค้าของตนได้ “กิจกา […]

วิเคราะห์งบกระแสเงินสด ตัวอย่าง วิเคราะห์งบกระแสเงินสด cpall วิเคราะห์งบกระแส เงินสด บริษัท โจทย์งบกระแสเงินสด พร้อมเฉลย วิธี ทํา งบกระแส เงินสด กระแสเงินสดสุทธิ สูตร การวิเคราะห์กระแสเงินสด คือ กระแสเงินสดในรอบ6เดือน คือ