รับทำบัญชี.COM | การบันทึกบัญชี การจ่ายเงินปันผลบริษัทจำกัด?

2024-04-18 2024-04-19

ชนิดเงินปันผล

ชนิดของเงินปันผลและการบันทึกบัญชี

จำนวนเงินปันผลที่บริษัทจะจ่ายนั้นขึ้นอยู่กับจำนวนกำไรที่สะสมเอาไว้ได้แก่ กำไรสะสม หรือขึ้นอยู่กับรายการเกี่ยวกับทุนบางรายการ เช่น ทุนที่ได้รับจากการบริจาค (Donated Capital) หรือส่วนเกินมูลค่าหุ้น (Additional Paid-In Capital) ผู้ถือหุ้นคาดหวังว่าบริษัทที่เขาถือหุ้นอยู่ดำเนินงานประสบผลสำเร็จและได้จัดแบ่งส่วนหนึ่งของกำไรกลับมาให้ ในกรณีที่มิได้จ่ายเงินปันผล จากกำไรสะสม จะต้องมีการเปิดเผยอย่างเพียงพอ เพื่อผู้ถือหุ้นจะได้ทราบถึงแหล่งที่มาของเงินปันผล ชนิดนั้น

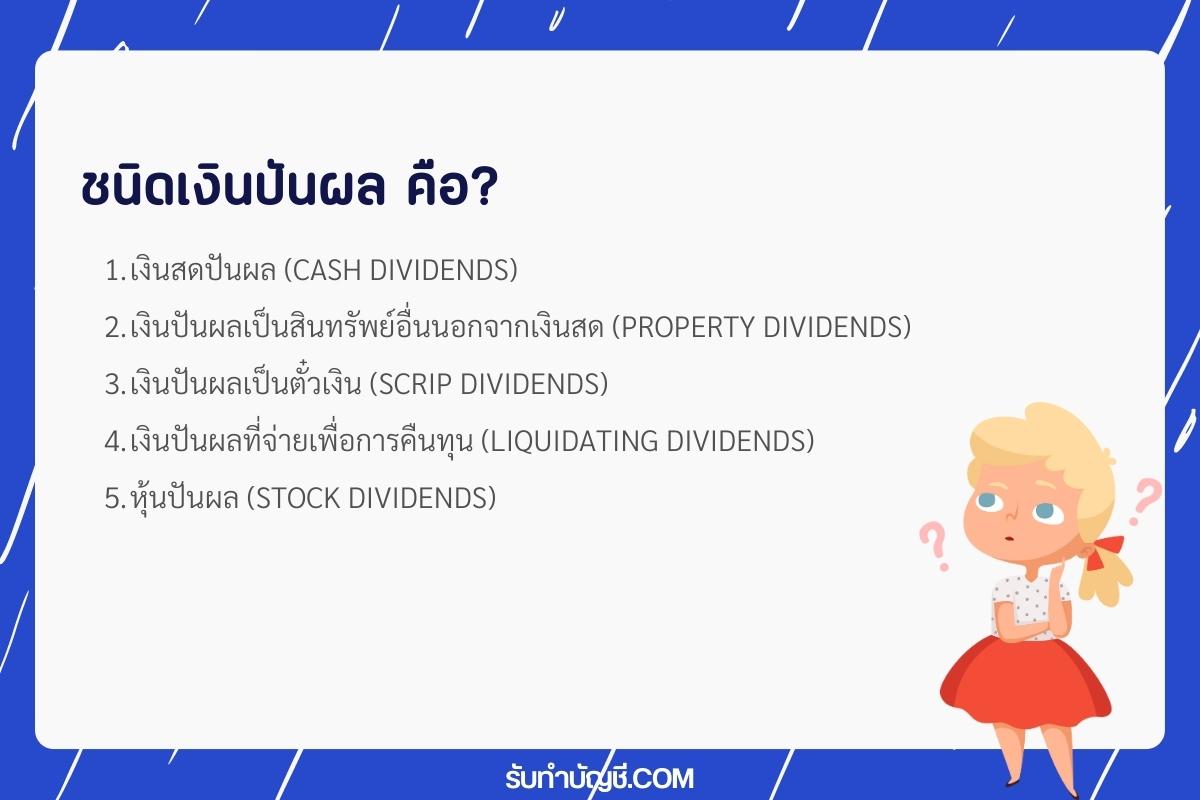

เงินปันผลมี 5 ชนิดคือ

เงินสดปันผล (Cash Dividends)

เงินปันผลเป็นสินทรัพย์อื่นนอกจากเงินสด (Property Dividends)

เงินปันผลเป็นตั๋วเงิน (Scrip Dividends)

เงินปันผลที่จ่ายเพื่อการคืนทุน (Liquidating Dividends)

หุ้นปันผล (Stock Dividends)

โดยปกติเงินปันผลมักจะจ่ายเป็นเงินสดแต่บางครั้งเงินปันผลอาจจะอยู่ในรูปของสินทรัพย์อื่นๆ เช่น หุ้นสามัญ ตั๋วเงิน เป็นต้น เงินปันผลทุกชนิดยกเว้นหุ้นปันผลจะทำให้ส่วนของผู้ถือหุ้นลดลง เนื่องจากการจ่ายเงินปันผลทำให้สินทรัพย์อย่างใดอย่างหนึ่งของกิจการลดลง สำหรับหุ้นปันผลนั้น เมื่อบริษัทประกาศจ่ายหุ้นปันผลสินทรัพย์ของบริษัทมิได้ลดลงแต่อย่างใดและหนี้สินของกิจการก็มิได้เพิ่มขึ้น บริษัทเพียงแต่ออกหุ้นเพิ่มให้แก่ผู้ถือหุ้นแต่ละคนมีอยู่ในบริษัท ผู้ถือหุ้นแต่ละคนจะได้รับจำนวนหุ้นที่เพิ่มขึ้นแต่เพียงอย่างเดียว รายละเอียดของเงินปันผลแต่ละชนิดมีดังต่อไปนี้

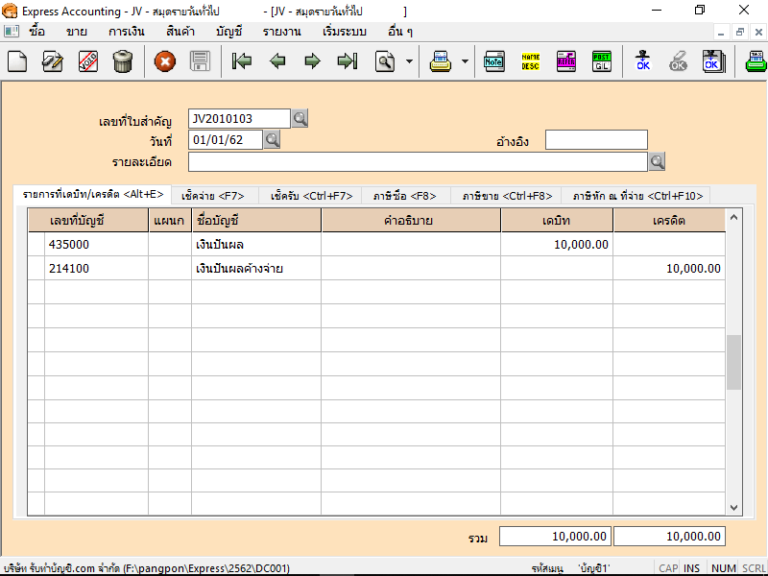

เงินสดปันผล เมื่อคณะกรรมการบริษัทและที่ประชุมผู้ถือหุ้นมีมติให้มีการจ่ายเงินปันผล บริษัทจะประกาศจ่ายเงินปันผล โดยปกติบริษัทมักจะจ่ายเงินปันผลเป็นเงินสด เมื่อประกาศจ่ายเงินปันผลบริษัทจะยังไม่จ่ายเงินทันทีเนื่องจากจะต้องจัดทำทะเบียนผู้ถือหุ้นให้เรียบร้อยเสียก่อน เช่น บริษัทประกาศจ่ายเงินปันผลเมื่อวันที่ 10 มกราคม โดยจะจ่ายเงินปันผลในวันที่ 5 กุมภาพันธ์ ให้แก่ผู้ถือหุ้นที่มีชื่อปรากฏอยู่ในทะเบียนผู้ถือหุ้น ณ วันที่ 25 มกราคม

ระหว่างวันที่ 10-25 มกราคมนั้น หากมีการซื้อขายหุ้นจะต้องจัดการโอนหุ้นกันให้เรียบร้อย ระหว่างวันที่ 25 มกราคม ถึงวันที่ 5 กุมภาพันธ์ บริษัทจะจัดทำรายชื่อผู้ถือหุ้นซึ่งมีรายชื่ออยู่ในทะเบียนผู้ถือหุ้น ณ วันที่ 25 มกราคม และจัดเตรียมส่งเงินปันผลเป็นเช็คไปให้ผู้ถือหุ้นทางไปรษณีย์

เงินปันผลเป็นสินทรัพย์อื่นนอกจากเงินสด บริษัทอาจตัดสินใจจ่ายเงินปันผลให้แก่ผู้ถือหุ้นเป็นสินทรัพย์อย่างอื่นนอกเหนือจากเงินสด เช่น สินค้า ที่ดิน เงินลงทุนในหลักทรัพย์หรือสินทรัพย์ที่ไม่เป็นตัวเงิน (Nonmonetary Assets) อื่นๆ เมื่อมีการประกาศจ่ายเงินปันผลเป็นสินทรัพย์อื่นนอกจากเงินสด มูลค่ายุติธรรมปัจจุบัน (The Current Fair Value) ของสินทรัพย์ที่ไม่เป็นตัวเงินที่ถูกปันผลคือจำนวนเงินที่ถูกปันผลคือจำนวนเงินปันผลที่จะบันทึกบัญชีและในทำนองเดียวกันผู้ถือหุ้นที่ได้รับเงินปันผลเป็นสินทรัพย์ที่ไม่เป็นตัวเงินจะบันทึกจำนวนเงินปันผลรับตามมูลค่ายุติธรรมปัจจุบันของสินทรัพย์ที่ได้รับ

การจ่ายเงินปันผลเป็นสินทรัพย์อื่นนอกจากเงินสด (Property Dividends) เป็นการโอนโดยไม่มีการแลกเปลี่ยนสินทรัพย์ที่ไม่เป็นตัวเงินระหว่างกิจการกับผู้เป็นเจ้าของกิจการ APB Opinion No.29 ได้กล่าวถึงหลักการบัญชีเกี่ยวกับเงินปันผลที่ไม่เป็นตัวเงิน (Nonmonetary Dividends) สรุปได้ว่าการโอนสินทรัพย์ที่ไม่เป็นตัวเงินให้แก่ผู้ถือหุ้นหรือกิจการอื่นโดยไม่ใช่การแลกเปลี่ยนกันนั้น ให้บันทึกการโอนนั้นด้วยมูลค่ายุติธรรมของสินทรัพย์ที่โอนและรับรู้กำไรหรือขาดทุนที่เกิดขึ้นจากการโอนสินทรัพย์นั้น

เงินปันผลเป็นตั๋วเงิน การจ่ายเงินปันผลเป็นตั๋วเงินจะกระทำในขณะที่บริษัทขาดแคลนเงินสด แทนที่บริษัทจะจ่ายเงินปันผลเป็นเงินสดในขณะนี้ ก็อาจเลื่อนไปจ่ายภายหลังได้ ผู้ถือหุ้นอาจถือตั๋วไว้จนถึงวันครบกำหนดชำระเงินหรืออาจนำไปขายลดแก่สถาบันการเงินได้หากต้องการเงินสดทันที เมื่อประกาศจ่ายเงินปันผลเป็นตั๋วเงิน บริษัทจะเดบิตกำไรสะสมหรือบัญชีเงินปันผลเป็นตั๋วเงินจ่าย (Scrip Dividend Declared) และเครดิตบัญชีเงินปันผลเป็นตั๋วเงินค้างจ่าย (Scrip Dividend Payable) หรือบัญชีตั๋วเงินจ่ายที่ให้แก่ผู้ถือหุ้น (Note Payable To Stockholders) ซึ่งจะแสดงเป็นหนี้สินในงบดุล เมื่อตั๋วเงินครบกำหนด บริษัทจะเดบิตบัญชีเงินปันผลเป็นตั๋วเงินค้างจ่ายและเครดิตบัญชีเงินสด หากตั๋วเงินมีดอกเบี้ย ดอกเบี้ยส่วนนั้นควรจะถือเป็นค่าใช้จ่ายไม่ควรถือเป็นส่วนหนึ่งของการจ่ายเงินปันผลเงินปันผลที่จ่ายเพื่อการคืนทุน เงินปันผลที่จ่ายจากทุนส่วนอื่นที่ไม่ใช่กำไรสะสมเรียกว่า เงินปันผลที่จ่ายเพื่อการคืนทุน ซึ่งหมายถึงบริษัทจ่ายคืนการลงทุนของผู้ถือหุ้นมากกว่าจ่ายจากกำไร การจ่ายเงินปันผล ลักษณะนี้อาจจ่ายจากทุนที่ได้จากการบริจาคของบุคคลภายนอก โดยทั่วไปเงินปันผลใดก็ตามที่ไม่ได้จ่ายจากกำไรต้องนำไปหักออกจากส่วนเกินทุนของบริษัท (Corporate Paid-In Capital)หุ้นปันผล การจ่ายหุ้นปันผลไม่ทำให้สินทรัพย์เปลี่ยนแปลงเนื่องจากไม่ต้องมีการจ่ายสินทรัพย์ ออกไป และผู้ถือหุ้นแต่ละคนมีส่วนได้เสียในกิจการตามสัดส่วนเดิม ราคาตามบัญชีทั้งหมดของกิจการภายหลังจากการออกหุ้นปันผลจะเท่ากับราคาตามบัญชีก่อนประกาศจ่ายหุ้นปันผล แต่ราคาตามบัญชีต่อหุ้นจะลดลงเพราะจำนวนหุ้นที่มีอยู่เพิ่มขึ้น

ชนิดของเงินปันผล และการบันทึกบัญชี เงินปันผลมี 5 ชนิด คืออะไร

เงินปันผลมี 5 ชนิด คือ

สนใจใช้บริการ รับทำบัญชี จะติดต่อได้อย่างไร

ชนิดเงินปันผล

2024-04-20 2024-04-20 หัก ณ ที่จ่าย วิธีทําเทียนหอม เกาหลี ธุรกิจเทียนหอมไข ถั่วเหลือง โรงงานผลิตเทียนหอม แผนธุรกิจเทียนหอม เรียนทําเทียนหอม ฟรี เทียนหอม ส่งออก ต่างประเทศ วิธีทําเทียนหอม อุปกรณ์ ทําเทียนหอม ใช้อะไรบ้าง

2024-04-20 2024-04-20 หัก ณ ที่จ่าย ร้านขาย ของชำ สมัยใหม่ สร้างร้านขายของเล็กๆ เปิดร้านขายของในหมู่บ้าน เปิดร้านขายของ ชํา ต้อง จดทะเบียน อะไรบ้าง ร้านขายของชำ ซื้อของที่ไหน ร้านขาย ของชำ บ้านนอก สร้างร้านขายของ งบน้อย เปิดร้านขาย ของชำ กับ แม็คโคร

2024-04-20 2024-04-04 สำนักงานบัญชี รับทำบัญชี รับจดทะเบียนบริษัท จดบริษัท จดทะเบียนบริษัท เปิดบริษัท ปิดงบ เลิกบริษัท รับจดเลิกบริษัท ปิดบริษัท เลิกกิจการ รับปิดบริษัท

2024-04-20 2024-04-19 ตลาด ตลาด คือ เอาไว้ใช้ในการดำเนินการสินค้าหรือว่าบริกา […]

2024-04-20 2024-03-13 ขายทรัพย์สินมรดก ขายทรัพย์สินมรดก เมื่อขายทรัพย์สินมรดก […]

2024-04-20 2024-02-09 วิเคราะห์งบการเงิน ตัวอย่าง โจทย์ แบบฝึกหัด การวิเคราะห์งบ การเงิน ตัวอย่าง การ ทำ บัญชีความเสี่ยง ความเสี่ยงด้านบัญชี มีอะไรบ้าง ตัวอย่างการวิเคราะห์งบการเงิน บริษัท กรณีศึกษา การวิเคราะห์งบการเงิน การวิเคราะห์งบ การเงิน มี กี่ วิธี เทคนิคการวิเคราะห์งบการเงิน ใกล้ฉัน ออนไลน์

รับทำบัญชี

โทร.081-931-8341 (คุณจ๋า)

Accounting in English (รับทำบัญชี ภาษาอังกฤษ)

We provide accounting services by preparing financial statements in English version. Our specialist team will collect your business's financial information in a strict, and simple manner.

We will issue useful financial statements, accurate, and efficient. You can make business decisions with confidence, and spend less time managing accounting work which is safe and reliable.

Whether you are a small or large business. Our services will be fully responsive to your needs and goals. We will support you in developing and growing your business.