รับทำบัญชี.COM | Shipping บริษัทขนส่งสินค้าในและนอกประเทศ?

ธุรกิจ Shipping การนำเข้าและส่งออกสินค้า หรือ ชิปปิ้ง เ […]

สภาวิชาชีพบัญชี (Federation of Accounting Profession หรือ FAP) เป็นสถาบันตามพระราชบัญญัติวิชาชีพบัญชี พ.ศ. 2547 มีฐานะเป็นนิติบุคคล อำนาจหน้าที่ของสภาวิชาชีพบัญชีมีดังนี้

– กำหนดมาตรฐานการบัญชี มาตรฐานการสอบบัญชี และมาตรฐานอื่นที่เกี่ยวกับวิชาชีพบัญชี

– กำหนดจรรยาบรรณผู้ประกอบวิชาชีพบัญชี

– รับขึ้นทะเบียนการประกอบวิชาชีพบัญชี ออกใบอนุญาต พักใช้หรือเพิกถอนใบอนุญาตเป็นผู้ประกอบวิชาชีพบัญชี

– รับรองวุฒิการศึกษาของผู้สมัครเป็นสมาชิก รับรองความรู้ความชำนาญในการประกอบวิชาชีพบัญชี และรับรองหลักสูตรการฝึกอบรมเป็นผู้ชำนาญการและการศึกษาต่อเนื่องในด้านต่างๆ ของผู้ประกอบวิชาชีพบัญชี

– ควบคุมความประพฤติและการดำเนินงานของสมาชิกและผู้ขึ้นทะเบียน ให้เป็นไปตามจรรยาบรรณวิชาชีพบัญชี

– ให้คำปรึกษาและเสนอแนะต่อรัฐบาลเกี่ยวกับนโยบาย และปัญหาของวิชาชีพบัญชี

ข้อกำหนดในเรื่องจรรยาบรรณ

(1) ผู้ประกอบวิชาชีพบัญชีหรือผู้ซึ่งขึ้นทะเบียนไว้กับสภาวิชาชีพบัญชีมี หน้าที่ต้องปฏิบัติตามจรรยาบรรณของผู้ประกอบวิชาชีพบัญชี และต้องปฏิบัติหน้าที่ของตนตามมาตรฐานการบัญชี มาตรฐานการสอบบัญชี หรือมาตรฐานอื่นใดที่เกี่ยวข้องตามที่กำหนดไว้ในพระราชบัญญัตินี้

(2) สภาวิชาชีพบัญชี เป็นผู้จัดทำจรรยาบรรณของผู้ประกอบวิชาชีพบัญชีขึ้นเป็นภาษาไทย และอย่างน้อยต้องประกอบด้วยข้อกำหนดในเรื่อง

• ความโปร่งใส ความเป็นอิสระ ความเที่ยงธรรมและความซื่อสัตย์สุจริต

• ความรู้ความสามารถและมาตรฐานในการปฏิบัติงาน

• ความรับผิดชอบต่อผู้รับบริการและการรักษาความลับ

• ความรับผิดชอบต่อผู้ถือหุ้น ผู้เป็นหุ้นส่วน หรือบุคคลหรือนิติบุคคลที่ผู้ประกอบวิชาชีพบัญชีปฏิบัติหน้าที่ให้

(3) การกระทำดังต่อไปนี้ ถือว่าเป็นการประพฤติผิดจรรยาบรรณ

• ไม่ปฏิบัติตามจรรยาบรรณของผู้ประกอบวิชาชีพบัญชี

• ไม่ปฏิบัติหน้าที่ของตนตามมาตรฐานการบัญชี มาตรฐานการสอบบัญชี หรือมาตรฐานอื่นใดที่เกี่ยวข้องที่กำหนดตามพระราชบัญญัตินี้

• ผู้สอบบัญชีรับอนุญาตรายงานผลการสอบบัญชีโดยระบุข้อความใดอันแสดงว่าตนไม่ รับผิดชอบในผลการตรวจสอบ หรือแสดงความไม่ชัดเจนในผลการตรวจสอบเพราะเหตุที่ตนมิได้ปฏิบัติหน้าที่โดย ครบถ้วนที่พึงคาดหวังได้หรือโดยครบถ้วนตามมาตรฐานการสอบบัญชี

* โทษของการประพฤติผิดจรรยาบรรณ ได้กำหนดตามลำดับชั้นจากโทษเบาถึงโทษหนัก ดังต่อไปนี้

(ก) ตักเตือนเป็นหนังสือ

(ข) ภาคทัณฑ์

(ค) พักใช้ใบอนุญาต พักการขึ้นทะเบียน หรือห้ามการประกอบวิชาชีพบัญชีด้านที่ประพฤติผิดจรรยาบรรณโดยมีกำหนดเวลาแต่ไม่เกิน 3 ปี

(ง) เพิกถอนใบอนุญาต เพิกถอนการขึ้นทะเบียนหรือสั่งให้พ้นจากการเป็นสมาชิก

* การพิจารณาและการลงโทษ เมื่อมีผู้กล่าวหาหรือปรากฏต่อคณะกรรมการจรรยาบรรณว่า ผู้ประกอบวิชาชีพบัญชีหรือผู้ซึ่งขึ้นทะเบียนไว้กับสภาวิชาชีพบัญชีประพฤติ ผิดจรรยาบรรณ คณะกรรมการจรรยาบรรณจะดำเนินการสอบสวนพิจารณาโดยเร็ว หากผลการสอบสวนปรากฏว่าผู้นั้นประพฤติผิดจรรยาบรรณคณะกรรมการจรรยาบรรณ จะมีคำสั่งลงโทษตามข้อ 7.2 ทั้งนี้การออกคำสั่งลงโทษหรือออกคำสั่งยกคำกล่าวหาต้องแจ้งให้ผู้ถูกกล่าวหา หรือผู้กล่าวหาทราบเป็นหนังสือโดยเร็วด้วย

* ผู้กล่าวหาหรือผู้ซึ่งถูกคณะกรรมการจรรยาบรรณสั่งลงโทษมีสิทธิอุทธรณ์คำสั่ง ต่อคณะกรรมการกำกับดูแลการประกอบวิชาชีพบัญชีผ่านทางกรมพัฒนาธุรกิจการค้า ได้ภายใน 30 วัน นับแต่วันที่ได้รับคำสั่ง ตามหลักเกณฑ์และวิธีการที่คณะกรรมการกำกับดูแลการประกอบวิชาชีพบัญชีกำหนด และการอุทธรณ์คำสั่งไม่เป็นการทุเลาการปฏิบัติตามคำสั่งลงโทษ เว้นแต่คณะกรรมการกำกับดูแลการประกอบวิชาชีพบัญชีจะสั่งเป็นอย่างอื่น ทั้งนี้คำวินิจฉัยของคณะกรรมการกำกับดูแลการประกอบวิชาชีพบัญชีให้ถือเป็น ที่สุด

ธุรกิจ Shipping การนำเข้าและส่งออกสินค้า หรือ ชิปปิ้ง เ […]

เงินเข้าบัญชีเกิน 2 ล้าน เสียภาษีเท่าไหร่ โอนเงินเข้าออก บ่อย เป็นไร ไหม เงินหมุนเวียนในบัญชี เสียภาษีไหม ภาษีย้อนหลัง บุคคลธรรมดา กี่ปี วิธีเช็คภาษีย้อนหลัง ตัวอย่าง รายรับ รายจ่าย ยื่น สรรพากร เงินเข้าบัญชีเกิน 2 ล้าน แต่ไม่ถึง 400 ครั้ง บัญชีรายรับรายจ่ายร้านค้า ใกล้ฉัน ออนไลน์

หัก ณ ที่จ่าย รับผลิต ยาสีฟัน ไม่มี ขั้นต่ำ โรงงานผลิตยาสีฟันสมุนไพร ผลิตยาสีฟันขาย รายชื่อ โรงงาน ผลิต ยาสีฟัน รับผลิต ยาสีฟัน ออ แก่ นิ ค ขั้นตอนการผลิตยาสีฟัน ต้นทุนยาสีฟัน เครื่องผลิตยาสีฟัน ใกล้ฉัน ออนไลน์

บัญชีร้านอาหาร excel บัญชี ต้นทุน ร้านอาหาร excel ตัวอย่างบัญชีร้านอาหาร การวางระบบบัญชีร้านอาหาร ผังบัญชีร้านอาหาร บัญชีร้านอาหาร ฟรี แบบฟอร์ม สต๊อก ร้านอาหาร แบบฟอร์ม เช็ค สต๊อก วัตถุดิบ ใกล้ฉัน ออนไลน์

หัก ณ ที่จ่าย ธุรกิจเสือนอนกิน ธุรกิจเสือนอนกิน มีอะไรบ้าง ธุรกิจรวยเงียบ ทําธุรกิจอะไรดี ถึงจะรวย ธุรกิจเล็กๆ สำหรับวัยรุ่น ธุรกิจ ทํา เงิน 24 ชั่วโมง เสือนอนกิน อาชีพ

ภาษีหัก ณ ที่จ่าย freight forwarder มีบริษัทอะไรบ้าง ฟอเวิดเดอร์ คือ Freight Forwarder คือ Freight Forwarder หน้าที่ ขั้น ตอน การ ทํา งานของ Freight Forwarder freight forwarder คือใคร บริษัท Freight Forwarder รายชื่อ บริษัท freight forwarder ใน ไทย ใกล้ฉัน ออนไลน์

รับทำบัญชี โทร.081-931-8341 (คุณจ๋า)

We provide accounting services by preparing financial statements in English version. Our specialist team will collect your business's financial information in a strict, and simple manner.

We will issue useful financial statements, accurate, and efficient. You can make business decisions with confidence, and spend less time managing accounting work which is safe and reliable.

Whether you are a small or large business. Our services will be fully responsive to your needs and goals. We will support you in developing and growing your business.

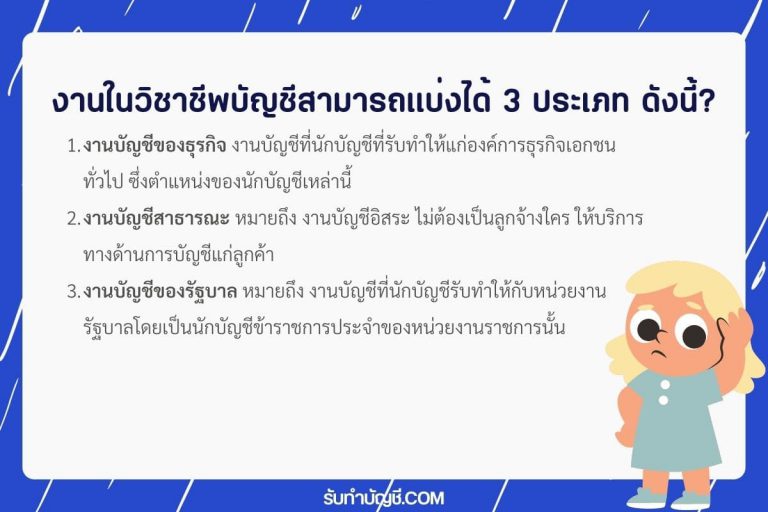

งานในวิชาชีพบัญชีสามารถแบ่งได้ 3 ประเภท ดังนี้ 1. งานบั […]

พัฒนาการ ของ วิชาชีพบัญชี 1 วัตถุประสงค์ของการสอบบัญชีเ […]

ภาระหน้าที่และความรับผิดตาม พรบ วิชาชีพบัญชีอย่างไร ภาร […]

ค่าเสื่อมราคา หักออกจากบัญชีสินทรัพย์ การบันทึกรายการค่ […]

เอกสารหลักฐานประกอบการลงบัญชี เอกสารหลักฐานประกอบการลงบ […]

ผู้ทําบัญชีทุกคนจะต้องเป็นสมาชิกสภาฯ หรือขึ้นทะเบียนเป็ […]