รับทำบัญชี.COM | งานเดินระบบไฟฟ้าเหมาค่าแรงรู้ครบจบจริง?

ภาษีหัก ณ ที่จ่าย รับเหมา ไฟฟ้า เงินเดือน บริษัทรับเหมางานระบบ รับเหมางานไฟฟ้า ใกล้ฉัน ออนไลน์

ภาษีหัก ณ ที่จ่าย รับเหมา ไฟฟ้า เงินเดือน บริษัทรับเหมางานระบบ รับเหมางานไฟฟ้า ใกล้ฉัน ออนไลน์

หัก ณ ที่จ่าย แนวโน้มธุรกิจรับซื้อของเก่า ธุรกิจรับซื้อของเก่า โรงงานรับซื้อขยะ ที่ใหญ่ที่สุด ใบอนุญาตค้าของเก่า ทําที่ไหน ขั้นตอนการขอใบอนุญาตค้าของเก่า เอกสารขอใบอนุญาตค้าของเก่า ความเสี่ยง ธุรกิจรับซื้อ ของเก่า รับซื้อขยะรีไซเคิล ถึงบ้าน ใกล้ฉัน ออนไลน์

ข้อดี ข้อเสีย ของการใช้โปรแกรมสําเร็จรูปทางการบัญชี ข้อเสียของซอฟต์แวร์ทางการบัญชี ประโยชน์ของโปรแกรมสําเร็จรูปทางการบัญชี express ประโยชน์ของคอมพิวเตอร์กับงานบัญชี มีอะไรบ้าง ข้อดี ข้อเสียของโปรแกรม สำเร็จรูป โปรแกรมสําเร็จรูปทางการบัญชี มีอะไรบ้าง กระบวนการจัดทําบัญชีด้วยมือทั้ง 6 ขั้นตอน จงบอกประโยชน์ของการใช้เครื่องจักรและเครื่องทุ่นแรง ใกล้ฉัน ออนไลน์

หัก ณ ที่จ่าย แผนธุรกิจแคบหมู ขายแคบหมู กําไร ดีไหม โรงงานแคบหมู แคบหมู ถุงละ 10 บาท ขายส่ง แคบหมู ขายส่งแคบหมู ตลาดไท แคบหมู กิโลละเท่าไหร่ ขายแคบหมูออนไลน์

การเลือกสินค้ามาขายออนไลน์ ขายของออนไลน์ วิธีขายของออนไลน์มือใหม่ วิธีขายออนไลน์ การเปิดร้านค้าออนไลน์ คู่มือ ขายของออนไลน์ ปัจจัย ในการเลือกสินค้ามาขาย

ค่าจ้างทำบัญชี อัตราค่าจ้าง นักบัญชี บัญชีบริษัท มีอะไรบ้าง จ้างนักบัญชี เปิดบริษัท ทําบัญชีเองได้ไหม จ้างบัญชีฟรีแลนซ์ ค่าจ้างทําบัญชี บริษัท ตัวอย่าง การทำบัญชีบริษัท

รับทำบัญชี โทร.081-931-8341 (คุณจ๋า)

We provide accounting services by preparing financial statements in English version. Our specialist team will collect your business's financial information in a strict, and simple manner.

We will issue useful financial statements, accurate, and efficient. You can make business decisions with confidence, and spend less time managing accounting work which is safe and reliable.

Whether you are a small or large business. Our services will be fully responsive to your needs and goals. We will support you in developing and growing your business.

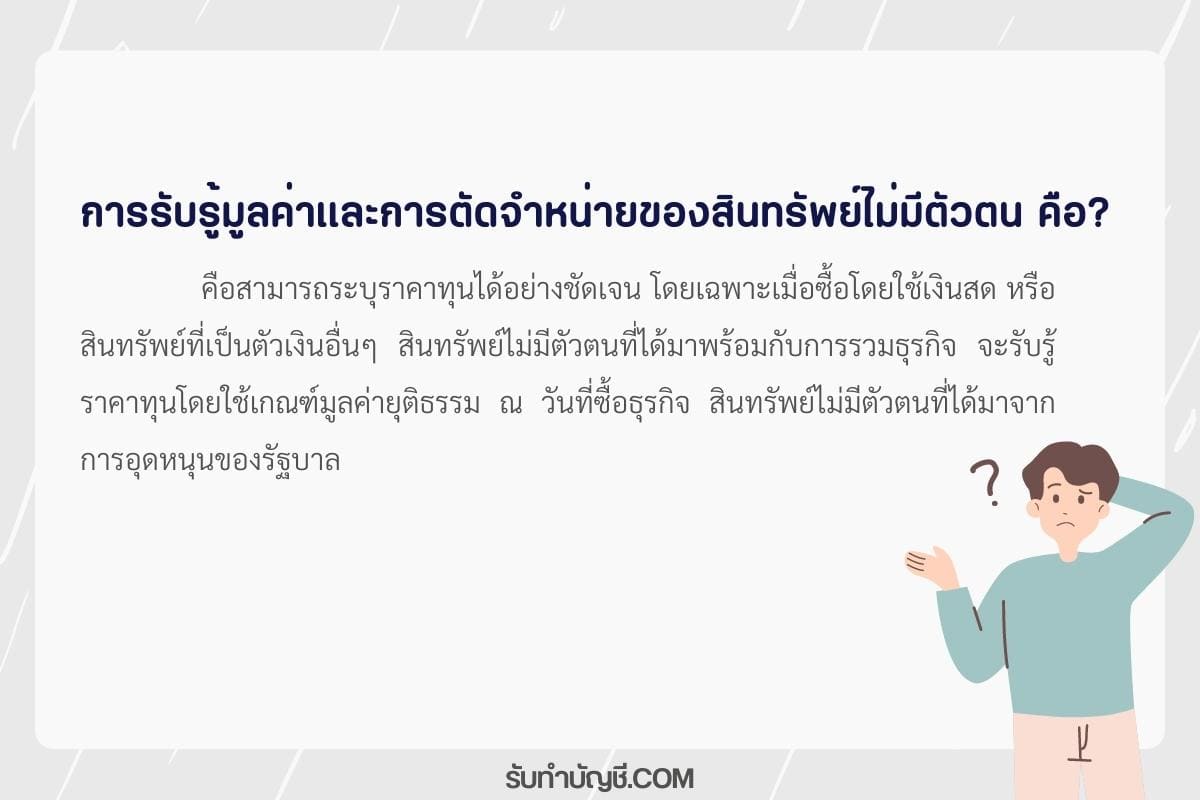

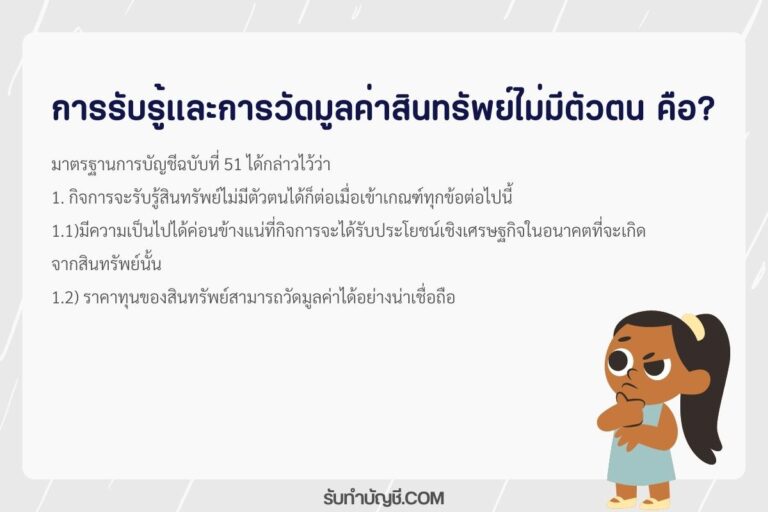

สินทรัพย์ไม่มีตัวตน บันทึกบัญชี สินทรัพย์ไม่มีตัวตน มีอะไรบ้าง การวัดมูลค่าสินทรัพย์ไม่มีตัวตน tas 38 สินทรัพย์ไม่มีตัวตน สรุป มาตรฐานการบัญชี สินทรัพย์ไม่มีตัวตน 2564 มาตรฐานการบัญชี สินทรัพย์ไม่มีตัวตน 2565 สินทรัพย์ไม่มีตัวตน อายุการใช้งาน บทที่ 9 สินทรัพย์ไม่มีตัวตน

ค่าจ้างทําเว็บไซต์ บันทึกบัญชีอย่างไร สินทรัพย์ไม่มีตัวตน-ต้นทุนเว็บไซต์ มาตรฐานการบัญชี สินทรัพย์ ไม่มี ตัวต้น 2564 ตั้ง หนี้ ค่า ต่ออายุ เว็บไซต์ ตั้งหนี้ ค่าเช่า เว็บไซต์ สินทรัพย์ไม่มีตัวตน มีอะไรบ้าง โปรแกรมคอมพิวเตอร์ ตัดค่าเสื่อมกี่ปี สินทรัพย์ไม่มีตัวตน ตัดจําหน่ายกี่ปี ใกล้ฉัน ออนไลน์

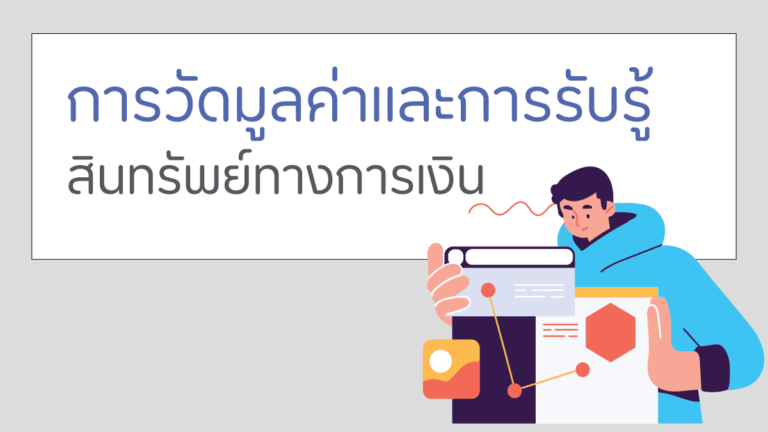

สินทรัพย์ทางการเงิน มีอะไรบ้าง หนี้สินทางการเงิน มีอะไรบ้าง สินทรัพย์ทางการเงิน tfrs 9 การวัดมูลค่า มีอะไรบ้าง การวัดมูลค่าหนี้สิน การวัดมูลค่าของสินทรัพย์ สินทรัพย์ทาง การเงิน หนี้สินทาง การเงิน คือ สินทรัพย์ทางการเงินที่วัดมูลค่าด้วยมูลค่ายุติธรรมผ่านกําไรหรือขาดทุน คือ