รับทำบัญชี.COM | บัญชีโรงงานรายเดือนทําอะไรบ้าง ขนาดเงินได้?

โรงงาน การเริ่มต้นทำโรงงานเป็นกระบวนการที่ซับซ้อน แต่ขั […]

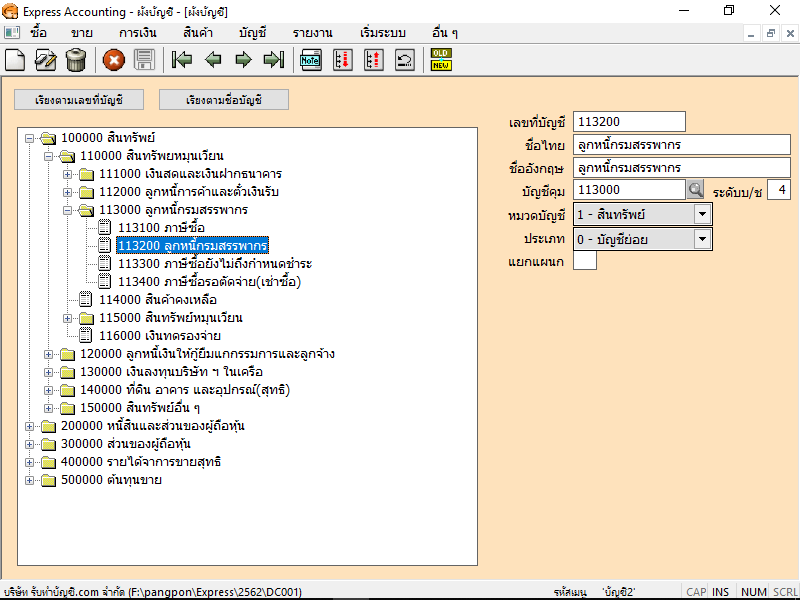

ลูกหนี้กรมสรรพากร หมายถึง ภาษีที่ขอคืนได้ จากกรมสรรพกร เกิดเมื่อ ปิดบัญชี ภาษีซื้อ ภาษีขาย แล้วจำนวนภาษีขายน้อยกว่า ภาษีซื้อ ทำให้สามาถขอคืนจากกรมสรรพากรได้ หรือจะนำไปใช้ในเดือนถัดไป เมื่อเกิดกรณี จำนวนภาษีขาย มากกว่า จำนวนภาษีซื้อ

ลูกหนี้สรรพากร อยู่ในหมวดสินทรัพย์

ลูกหนี้สรรพากร อยู่ในงบดุล

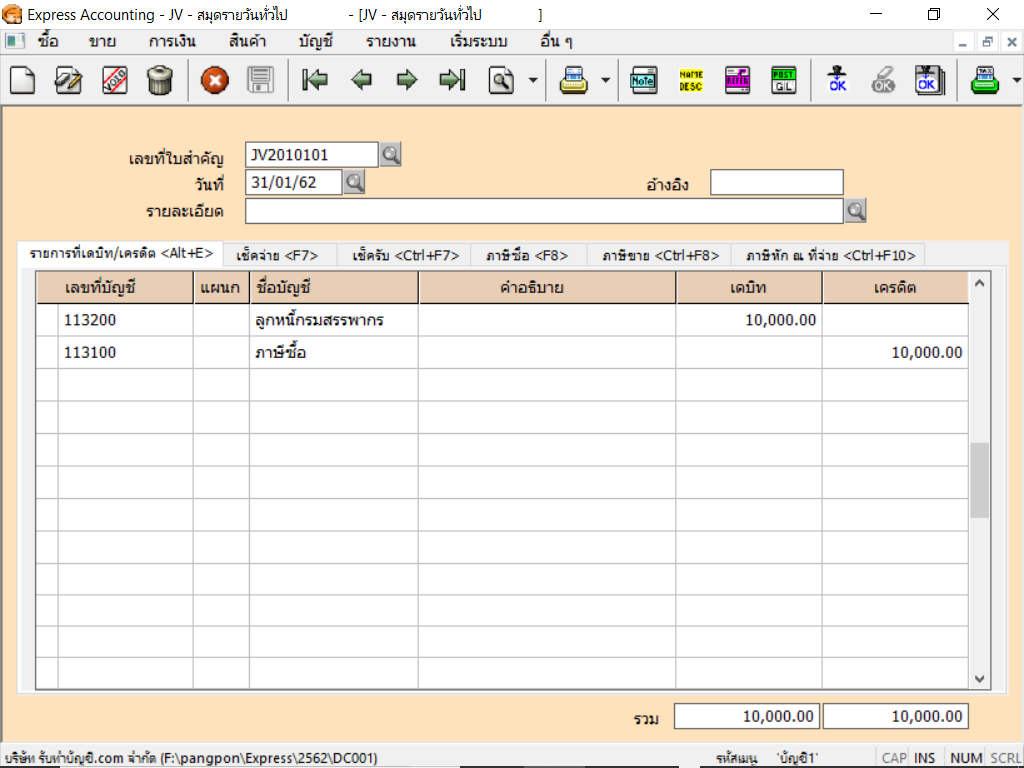

Dr ลูกหนี้สรรพากร

Cr ภาษีซื้อ

ตัวอย่าง วิธีการบันทึกบัญชีลูกหนี้กรมสรรพากร

1.เมื่อกิจการปิดบัญชีแล้วเกิดบัญชีลูกหนี้กรมสรรพากร (กรณีไม่มีภาษีขาย)

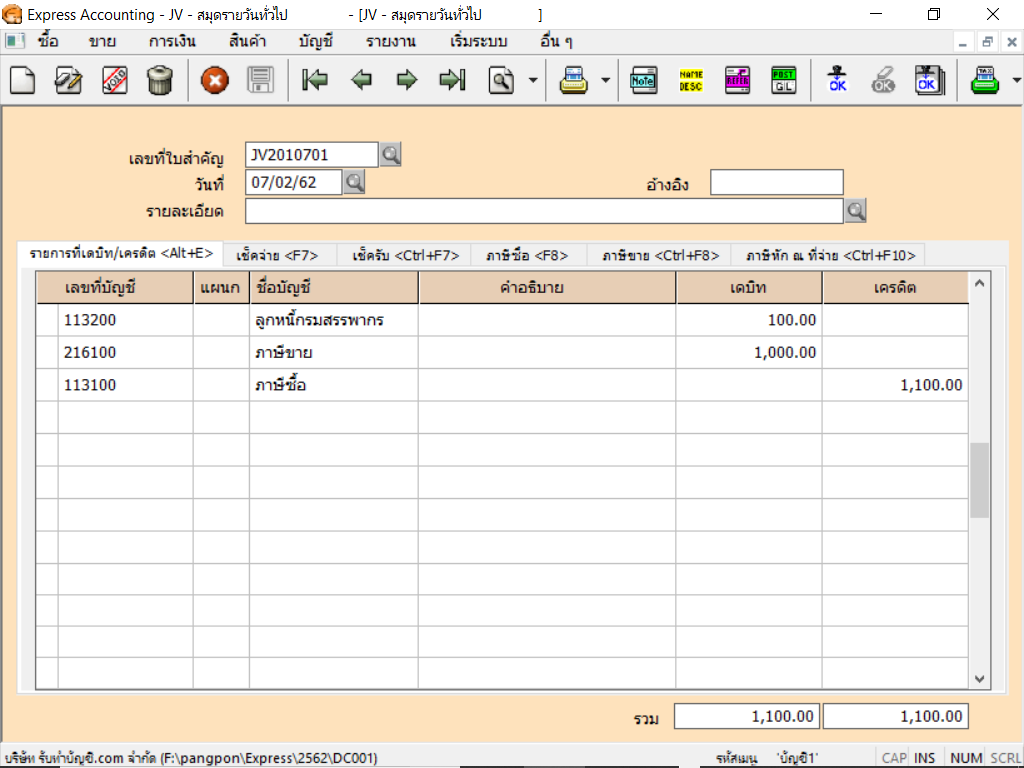

2.เมื่อกิจการปิดบัญชีแล้วเกิดบัญชีลูกหนี้กรมสรรพากร (กรณีมีภาษีขาย)

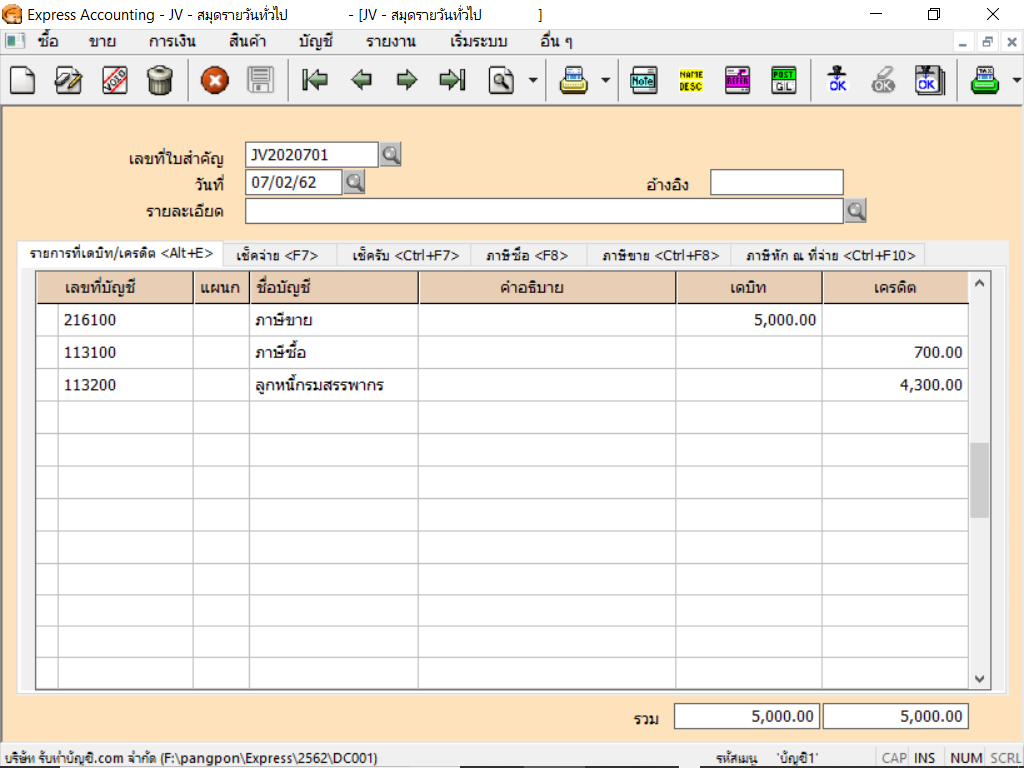

3.กรณีที่กิจการนำ เครดิต ลูกหนี้กรมสาพากรจากเดือนก่อนมาใช้ จำนวน 4,300 บาท

ลูกหนี้กรมสรรพากร อยู่หมวด 1 สินทรัพย์

โรงงาน การเริ่มต้นทำโรงงานเป็นกระบวนการที่ซับซ้อน แต่ขั […]

รับจดทะเบียนบริษัท จดทะเบียนบริษัท ที่ไหน สำนักงานแห่งใ […]

ภาษีหัก ณ ที่จ่าย บริษัทขนส่ง j&t บริษัทขนส่งแฟลช บริษัทขนส่งมีอะไรบ้าง บริษัทขนส่งโลจิสติกส์ รายชื่อบริษัทขนส่งในประเทศไทย บริษัทขนส่งพัสดุ บริษัทขนส่งต่างประเทศ บริษัทขนส่งสินค้า ใกล้ฉัน ออนไลน์

ภาษีหัก ณ ที่จ่าย รายชื่อบริษัทรับเหมางานระบบไฟฟ้า รับเหมาติดตั้งระบบไฟฟ้าภายในอาคาร บริษัท รับเหมางานระบบ m&e รับเหมาไฟฟ้าบ้านราคา รับติดตั้งระบบไฟฟ้าโรงงาน ติด ตั้ง ระบบไฟฟ้าในอาคาร รับเหมาไฟฟ้า เงินเดือน งานติดตั้งระบบไฟฟ้า ใกล้ฉัน ออนไลน์

หัก ณ ที่จ่าย อยาก ทํา ธุรกิจส่วนตัวแต่ ไม่รู้ จะ ทํา อะไร ธุรกิจออนไลน์ที่มาแรง ตัวอย่างธุรกิจส่วนตัว การทําธุรกิจออนไลน์ มีขั้นตอนอะไรบ้าง เริ่มต้นธุรกิจออนไลน์ การทําธุรกิจออนไลน์ มีอะไรบ้าง ธุรกิจส่วนตัวเล็กๆ แนวคิด การทําธุรกิจออนไลน์

หัก ณ ที่จ่าย แหล่ง ซื้อชุด นักเรียน แหล่ง ขายชุด นักเรียน มือสอง ชุด นักเรียน พาหุรัด ร้าน ขาย ชุด นักเรียน สะพาน ใหม่ ขายส่ง ชุด นักเรียน สํา เพ็ง ขายส่งชุดนักเรียนตราสมอ เปิดร้านเครื่องเขียน จำหน่ายชุด นักเรียน

สำนักงานบัญชี รับทำบัญชี รับจดทะเบียนบริษัท จดบริษัท จดทะเบียนบริษัท เปิดบริษัท ปิดงบ เลิกบริษัท รับจดเลิกบริษัท ปิดบริษัท เลิกกิจการ รับปิดบริษัท

สำนักงานบัญชี รับทำบัญชี รับจดทะเบียนบริษัท จดบริษัท จดทะเบียนบริษัท เปิดบริษัท ปิดงบ เลิกบริษัท รับจดเลิกบริษัท ปิดบริษัท เลิกกิจการ รับปิดบริษัท ลาดกระบัง

ผู้มีหน้าที่เสียภาษีเงินได้นิติบุคคล ++++ ผู้มีหน้าที่เ […]

รับทำบัญชี โทร.081-931-8341 (คุณจ๋า)

We provide accounting services by preparing financial statements in English version. Our specialist team will collect your business's financial information in a strict, and simple manner.

We will issue useful financial statements, accurate, and efficient. You can make business decisions with confidence, and spend less time managing accounting work which is safe and reliable.

Whether you are a small or large business. Our services will be fully responsive to your needs and goals. We will support you in developing and growing your business.

โรงงาน การเริ่มต้นทำโรงงานเป็นกระบวนการที่ซับซ้อน แต่ขั […]

รับจดทะเบียนบริษัท จดทะเบียนบริษัท ที่ไหน สำนักงานแห่งใ […]

ภาษีหัก ณ ที่จ่าย บริษัทขนส่ง j&t บริษัทขนส่งแฟลช บริษัทขนส่งมีอะไรบ้าง บริษัทขนส่งโลจิสติกส์ รายชื่อบริษัทขนส่งในประเทศไทย บริษัทขนส่งพัสดุ บริษัทขนส่งต่างประเทศ บริษัทขนส่งสินค้า ใกล้ฉัน ออนไลน์

ภาษีซื้อ มี กี่ ประเภท ภาษีซื้อมีอะไรบ้าง ภาษีซื้อขอคืนไม่ได้ มีอะไรบ้าง ตัวอย่าง ภาษีซื้อ ภาษีขาย ภาษีซื้อต้องห้าม ภาษีซื้อ กรมสรรพากร ภาษีซื้อ ภาษีขาย อยู่หมวดไหน ภาษีซื้อ กี่เปอร์เซ็นต์ ใกล้ฉัน ออนไลน์

ภาษีซื้อยังไม่ถึงกําหนด อยู่ในหมวด ภาษีซื้อรอใช้สิทธิ์ คือ ภาษีซื้อยังไม่ถึงกําหนด ภาษาอังกฤษ ภาษีขายรอเรียกเก็บ หมวด ภาษีขายรอเรียกเก็บ คือ ปรับปรุงภาษีซื้อ แบบฝึกหัดบัญชีภาษีมูลค่าเพิ่ม ซื้อสินค้าเป็นเงินเชื่อ ภาษีมูลค่าเพิ่ม ใกล้ฉัน ออนไลน์

เจ้าหนี้กรมสรรพากร เจ้าหนี้กรมสรรพากร คือ เจ้าหนี้กรมสร […]

ผู้มีหน้าที่เสียภาษีเงินได้นิติบุคคล ++++ ผู้มีหน้าที่เ […]

ต่ออายุผู้สอบ ผู้สอบบัญชีรับอนุญาตแล้ว ดิฉันเป็นผู้สอบบ […]

หลักในการบันทึกบัญชีครัวเรือนเพื่อเป็นเครื่องมือวางแผนก […]