ข้อหารือที่ กค 0811/พ.12201

เลขที่หนังสือ: กค 0811/พ.12201

วันที่: 1 ธันวาคม 2542

เรื่อง: ภาษีมูลค่าเพิ่ม กรณีการขายสินค้าไม่มีรูปร่าง

ข้อกฎหมาย: มาตรา77/2, มาตรา78/3, กฎกระทรวง ฉบับที่ 189 (พ.ศ. 2534)

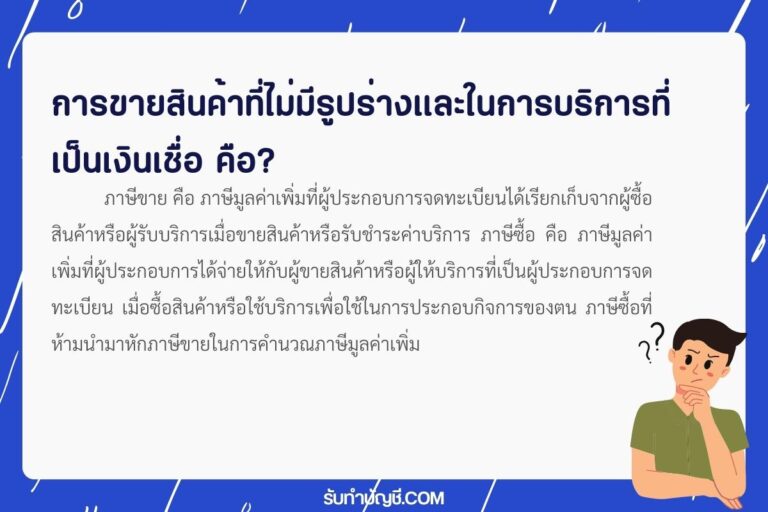

ข้อหารือ: บริษัทเงินทุนหลักทรัพย์ ก จำกัด จำหน่ายสิทธิการเป็นสมาชิกตลาดหลักทรัพย์

แห่งประเทศไทย (Broker Seat) ให้แก่บริษัทหลักทรัพย์ที่เป็นซับโบรกเกอร์ บริษัทฯ จะต้องเรียกเก็บ

ภาษีมูลค่าเพิ่มจากผู้ซื้อหรือไม่

แนววินิจฉัย: การขายสิทธิการเป็นสมาชิกตลาดหลักทรัพย์แห่งประเทศไทย (Broker Seat) ของ

บริษัทเงินทุนหลักทรัพย์ ก จำกัด เป็นการขายสินค้าที่ไม่มีรูปร่าง อยู่ในบังคับต้องเสียภาษีมูลค่าเพิ่ม ตาม

มาตรา 77/2 แห่งประมวลรัษฎากร โดยความรับผิดในการเสีย

ภาษีมูลค่าเพิ่มเกิดขึ้นเมื่อ

ได้รับชำระราคาสินค้า เว้นแต่กรณีได้มีการโอนกรรมสิทธิ์สินค้าหรือได้ออกใบกำกับภาษีเกิดขึ้นก่อน

ได้รับชำระราคาสินค้า ก็ให้ความรับผิดเกิดขึ้นเมื่อได้มีการกระทำนั้น ๆ ทั้งนี้ ตามมาตรา 78/3 แห่ง

ประมวลรัษฎากร และตามข้อ 2 ของกฎกระทรวง ฉบับที่ 189 (พ.ศ.2534) ออกตามความใน

ประมวลรัษฎากร ว่าด้วยความรับผิดในการเสียภาษีมูลค่าเพิ่มบางกรณี ลงวันที่ 27 ธันวาคมพ.ศ. 2534

เมื่อบริษัทฯ เป็นผู้ประกอบการ ตามมาตรา 77/1(5) แห่งประมวลรัษฎากร จึงมีสิทธิเรียกเก็บ

ภาษีมูลค่าเพิ่มจากผู้ซื้อสินค้าเมื่อความรับผิดในการเสียภาษีเกิดขึ้น ตามมาตรา 82/4 แห่ง

ประมวลรัษฎากร

เลขตู้: 62/28602