รับจดทะเบียนบริษัท เปิดบริษัท ปิดบริษัท เลิกบริษัท หจก DBD?

รับจดทะเบียนบริษัท จดทะเบียนบริษัท ที่ไหน สำนักงานแห่งใ […]

รับจดทะเบียนบริษัท จดทะเบียนบริษัท ที่ไหน สำนักงานแห่งใ […]

ภาษีหัก ณ ที่จ่าย บริษัทขนส่ง j&t บริษัทขนส่งแฟลช บริษัทขนส่งมีอะไรบ้าง บริษัทขนส่งโลจิสติกส์ รายชื่อบริษัทขนส่งในประเทศไทย บริษัทขนส่งพัสดุ บริษัทขนส่งต่างประเทศ บริษัทขนส่งสินค้า ใกล้ฉัน ออนไลน์

โรงงาน การเริ่มต้นทำโรงงานเป็นกระบวนการที่ซับซ้อน แต่ขั […]

ภาษีหัก ณ ที่จ่าย อยากเป็นเจ้าของกิจการเล็กๆ อยากมีธุรกิจเป็นของตัวเอง แต่ไม่รู้จะทําอะไร วิธีการสร้างธุรกิจใหม่มี 3 วิธี ธุรกิจเล็กๆ สำหรับวัยรุ่น ธุรกิจส่วนตัว มีอะไรบ้าง อยากมีธุรกิจเป็นของตัวเอง แต่ไม่มีทุน เริ่มต้นธุรกิจออนไลน์ การเริ่มต้นทําธุรกิจ startup มือใหม่ ใกล้ฉัน ออนไลน์

หัก ณ ที่จ่าย โรงงาน ผลิตน้ำดื่มขนาดเล็ก ราคา แผนธุรกิจ โรงงานน้ำดื่ม ทํา โรง น้ํา ดื่ม ลงทุน เท่า ไหร่ วิธี การ ธุรกิจ โรงงาน ผลิตน้ำดื่ม ความเสี่ยง ธุรกิจน้ำดื่ม ตัวอย่าง โรงงาน ผลิตน้ำดื่ม ลงทุน ทํา โรงงาน น้ำดื่ม

สำนักงานบัญชี รับทำบัญชี รับจดทะเบียนบริษัท จดบริษัท จดทะเบียนบริษัท เปิดบริษัท ปิดงบ เลิกบริษัท รับจดเลิกบริษัท ปิดบริษัท เลิกกิจการ รับปิดบริษัท บางคอแหลม

สำนักงานบัญชี รับทำบัญชี รับจดทะเบียนบริษัท จดบริษัท จดทะเบียนบริษัท เปิดบริษัท ปิดงบ เลิกบริษัท รับจดเลิกบริษัท ปิดบริษัท เลิกกิจการ รับปิดบริษัท

ภาษีหัก ณ ที่จ่าย ใบ po คืออะไร po ย่อมาจาก ใบ pr คือ pr ย่อมาจาก pr po ย่อมาจาก Purchase Requisition คือ เปิด PR คือ Purchase Order คือ ใกล้ฉัน ออนไลน์

ต้องการเปิดโรงงานขนาดเล็ก ต้องการเปิดโรงงานขนาดเล็ก ทำเ […]

รับทำบัญชี โทร.081-931-8341 (คุณจ๋า)

We provide accounting services by preparing financial statements in English version. Our specialist team will collect your business's financial information in a strict, and simple manner.

We will issue useful financial statements, accurate, and efficient. You can make business decisions with confidence, and spend less time managing accounting work which is safe and reliable.

Whether you are a small or large business. Our services will be fully responsive to your needs and goals. We will support you in developing and growing your business.

รับจดทะเบียนบริษัท จดทะเบียนบริษัท ที่ไหน สำนักงานแห่งใ […]

ภาษีหัก ณ ที่จ่าย บริษัทขนส่ง j&t บริษัทขนส่งแฟลช บริษัทขนส่งมีอะไรบ้าง บริษัทขนส่งโลจิสติกส์ รายชื่อบริษัทขนส่งในประเทศไทย บริษัทขนส่งพัสดุ บริษัทขนส่งต่างประเทศ บริษัทขนส่งสินค้า ใกล้ฉัน ออนไลน์

โรงงาน การเริ่มต้นทำโรงงานเป็นกระบวนการที่ซับซ้อน แต่ขั […]

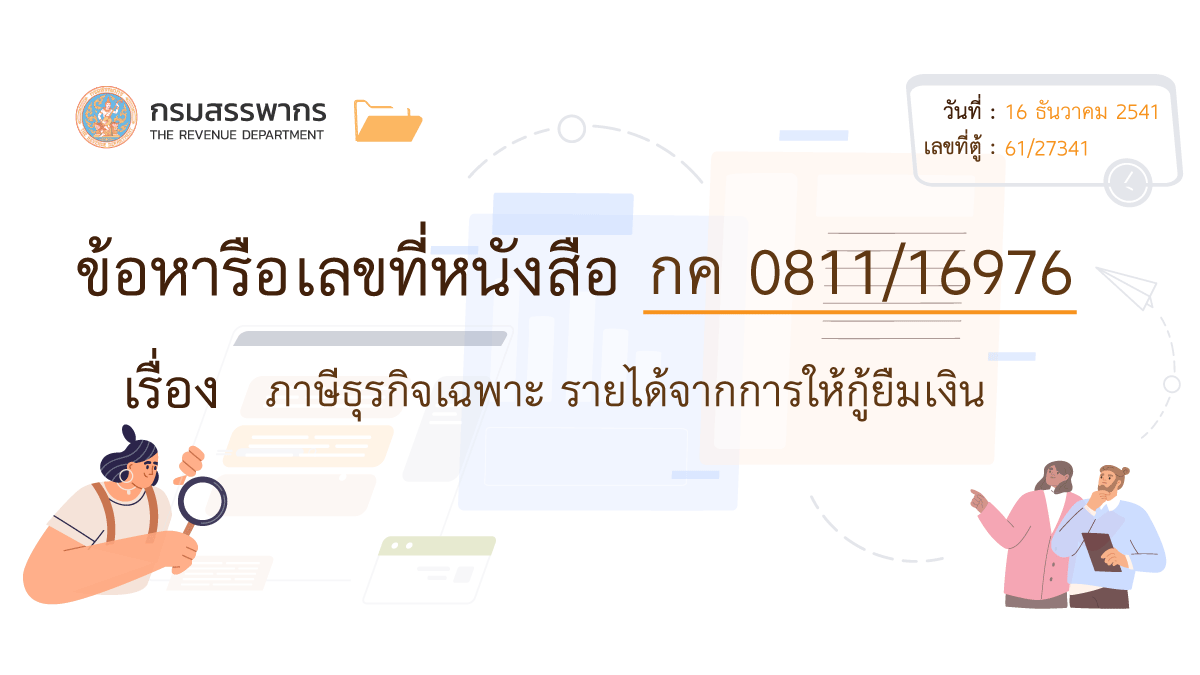

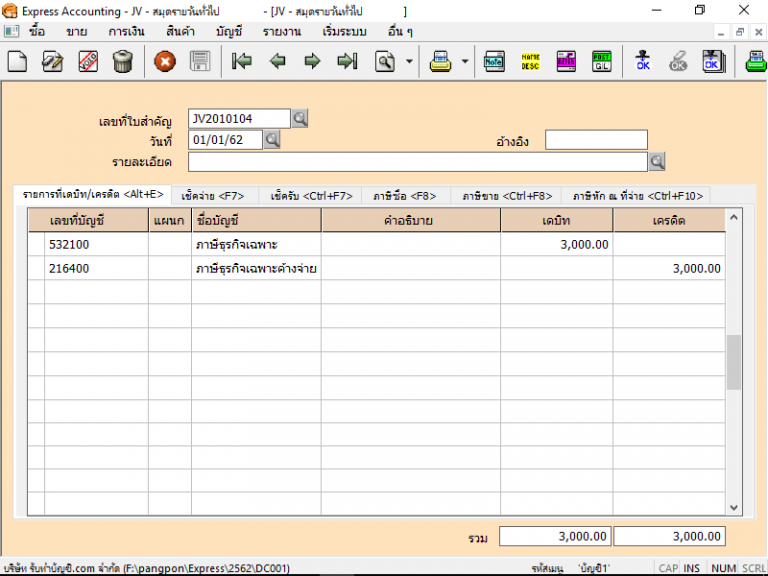

ภาษีธุรกิจเฉพาะค้างจ่าย คือ ภาษีธุรกิจเฉพาะค้างจ่าย หมา […]

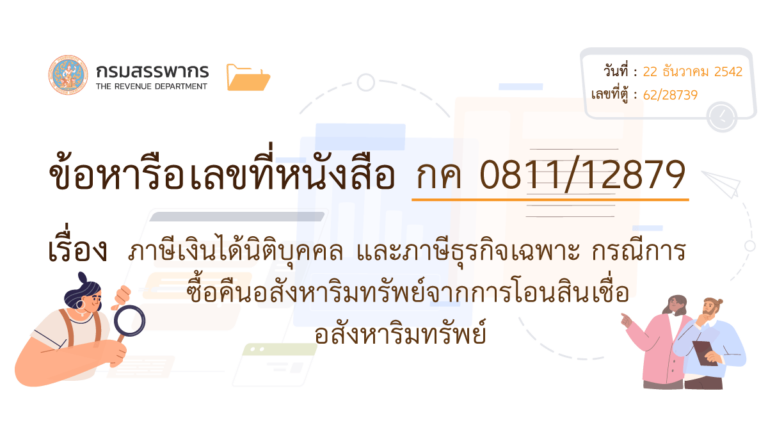

ภาษีโอนสินเชื่อ ภาษีซื้อคืนอสังหาริมทรัพย์ ข้อหารือที่ […]

กิจการที่ต้องเสียภาษีธุรกิจเฉพาะ กิจการที่ต้องเสียภาษีธ […]

รับผลิตสบู่โฮมเมด โดยหุ้นกับเพื่อน วางแผนไว้ว่าเมื่อทุก […]

ลักษณะตัวแทนจำหน่ายสินค้า ลักษณะตัวแทนจำหน่ายสินค้า หมา […]

ตรวจค้นข้อมูลทะเบียนพาณิชย์ ฐานข้อมูล รายชื่อบริษัท จดทะเบียน ค้นหาบริษัทจดทะเบียน ข้อมูลบริษัทจดทะเบียน ข้อมูลการจดทะเบียนนิติบุคคล พ.ศ. 2564 ข้อมูลการจดทะเบียนนิติบุคคล ปี พ.ศ. 2565 ตรวจค้นข้อมูลนิติบุคคล www.dbd.go.th e-service ข้อมูลการจดทะเบียนนิติบุคคล ปี พ.ศ. 2566